Introducción al reconocimiento de ingresos

Los ingresos son un indicador fundamental en la trayectoria de crecimiento de una empresa. Para los inversores, los bancos y los responsables internos, los ingresos son una información indispensable que representa tanto la situación actual de una empresa como sus perspectivas de futuro. Si reconoces y registras tus ingresos con arreglo a las mejores prácticas, tu empresa tendrá mayor probabilidad de competir y de triunfar en el mercado.

Esta guía está dirigida a los responsables de empresas que quieran entender cómo cumplir con las normativas y principios de contabilidad internacionales a medida que sus empresas escalan. Estas prácticas de reconocimiento de ingresos suelen ser necesarias para empresas que pretendan recaudar fondos o que tengan previsto obtener un préstamo. También son fundamentales para todas las empresas que quieran tomar decisiones comerciales estratégicas con información precisa sobre los ingresos.

A continuación, conocerás la diferencia entre la contabilidad de caja y la de ejercicio, la normativa y las directrices para el reconocimiento de ingresos, y cómo abordar el proceso en función de tu modelo de negocio único. También explicaremos cómo la herramienta integrada de reconocimiento de ingresos de Stripe puede ayudarte a optimizar y automatizar tus prácticas contables.

Condiciones comunes del reconocimiento de ingresos

-

PRÁCTICAS CONTABLES:

Pequeñas empresas: de acuerdo con la agencia tributaria estadounidense (IRS), una pequeña empresa es aquella que tiene una media de ingresos brutos anuales inferior a 25 millones de dólares durante un período de tres años antes del ejercicio fiscal en curso.

Contabilidad de caja: enfoque contable que registra los ingresos y los gastos cuando se intercambia el efectivo. Suelen utilizarla las pequeñas empresas sin inventario.

Contabilidad de ejercicio: enfoque contable que contabiliza los ingresos y los gastos cuando se ganan o se facturan, no cuando se recibe el dinero.

Principio de congruencia: práctica que consiste en registrar los gastos durante el mismo período en el que se ganan los ingresos relacionados. Este concepto de contabilidad da una imagen más precisa de los resultados de una empresa y es una característica que define la contabilidad de ejercicio (véase más arriba).

Reconocimiento de ingresos: principio de contabilidad generalmente aceptado (GAAP) que determina cuándo y cómo las empresas reconocen o registran los ingresos en sus libros.

-

CUMPLIMIENTO DE LA NORMATIVA INTERNACIONAL:

Consejo de Normas Internacionales de Contabilidad (IASB): consejo de expertos independientes que establece las normas contables para las empresas de 144 países que cotizan en bolsa. Recomienda los procedimientos utilizados en la mayoría de los principales mercados, aunque algunos países, como EE. UU., India y China, no los siguen necesariamente.

Normas Internacionales de Información Financiera (NIIF): conjunto de normas y principios desarrollados por el IASB para lograr la coherencia entre los mercados, las economías, los sectores y las empresas. Son menos específicas que el equivalente de EE. UU. (GAAP).

NIIF 15: directrices internacionales compartidas que ha desarrollado el IASB para crear un proceso de reconocimiento de ingresos cohesionado que refuerce la comparabilidad entre mercados, sectores y modelos de negocio.

-

CUMPLIMIENTO DE LA NORMATIVA DE EE. UU.:

Consejo de Normas de Contabilidad Financiera de Estados Unidos (FASB): organización sin ánimo de lucro que establece y mantiene las normas de contabilidad compartidas (GAAP) en EE. UU. tanto para empresas con ánimo de lucro como para organizaciones sin ánimo de lucro.

Principios de contabilidad generalmente aceptados (GAAP): conjunto de normas de contabilidad estándar exigidas por el Consejo de Normas de Contabilidad Financiera de Estados Unidos (FASB) para las empresas que no se acogen a la definición de pequeña empresa de la agencia tributaria estadounidense (IRS).

ASC 606: directrices de EE. UU. que ha desarrollado el FASB para crear un proceso de reconocimiento de ingresos cohesionado que refuerce la comparabilidad entre mercados, sectores y modelos de negocio.

-

RECONOCIMIENTO DE INGRESOS:

Modelo de reconocimiento de ingresos en cinco pasos: proceso formal de cinco pasos para reconocer los ingresos, tal y como se indica en las ASC 606 y la NIIF 15.

Obligación de servicio: producto o servicio «diferenciado» que el vendedor ha acordado ofrecer como parte de su acuerdo comercial.

Precio de la transacción: importe de una obligación de servicio, incluidos los descuentos y los derechos del consumidor, en particular para las devoluciones y los rembolsos.

Diferencia entre la contabilidad de caja y la de ejercicio

Existen dos formas principales de gestionar las finanzas y de calcular las obligaciones fiscales: la contabilidad de caja y la contabilidad de ejercicio. En función del tipo de empresa que gestiones y del tamaño de las operaciones que realices, te funcionará mejor un método u otro.

En EE. UU., la agencia tributaria estadounidense (IRS) exige que las empresas con ingresos de más de 25 millones de dólares¹ y las que cotizan en bolsa trabajen conforme al método de contabilidad de ejercicio. Este método también se ajusta a las Normas Internacionales de Información Financiera (NIIF), que definen las normas contables en todo el mundo. Los inversores quieren ver extractos de ingresos que cumplan con la contabilidad de ejercicio para garantizar una visión precisa de los resultados. Este enfoque garantiza la coherencia a lo largo del tiempo, así como la posibilidad de establecer comparativas entre diferentes empresas.

Aunque la contabilidad de caja es popular entre los empresarios individuales y las pequeñas empresas sin inventario, la contabilidad de ejercicio es lo habitual en la gran mayoría de las empresas, sobre todo las que tienen ingresos recurrentes, grandes inventarios o varias asignaciones.

Contabilidad de caja

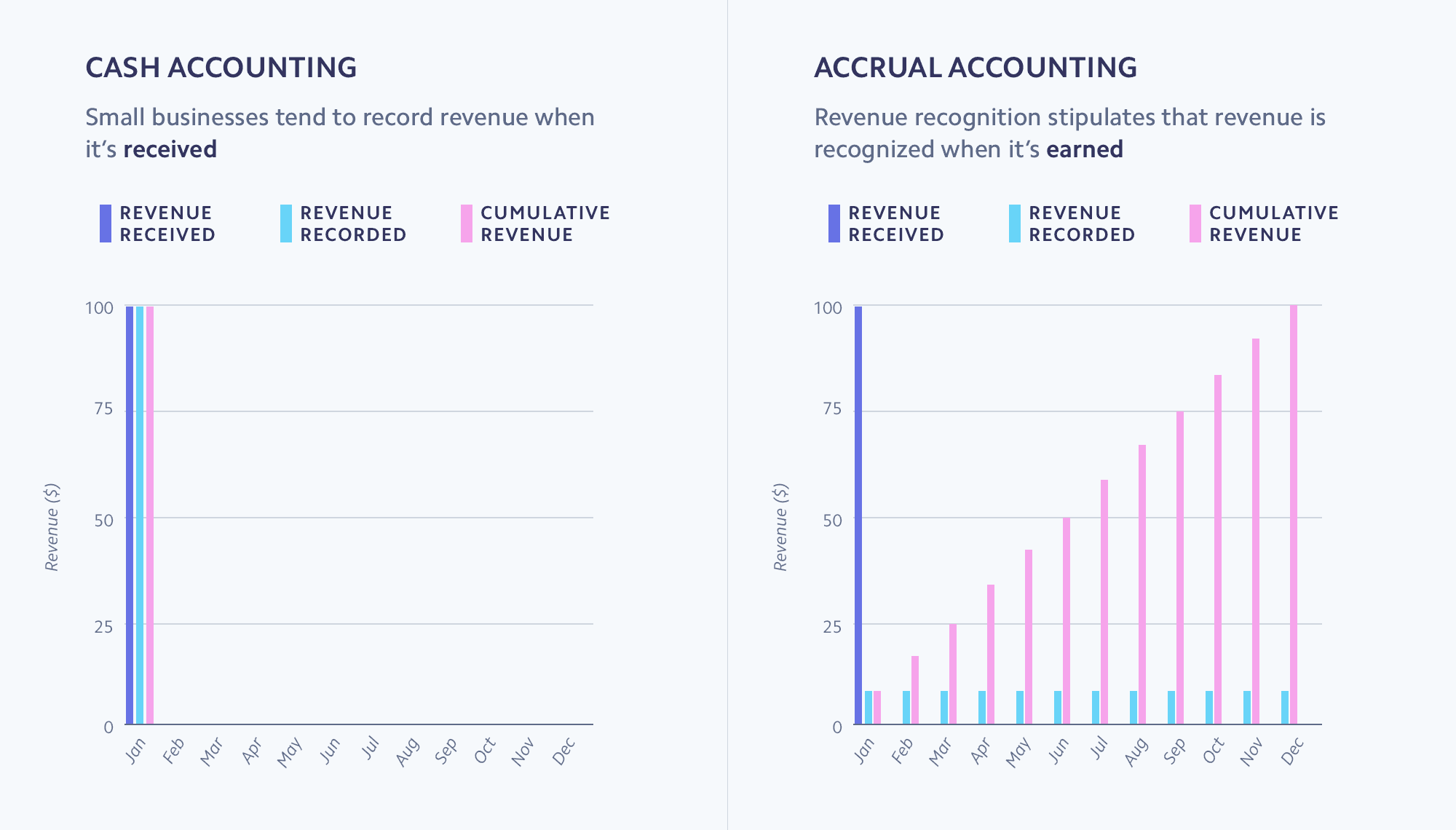

Las pequeñas empresas con frecuencia optan por la contabilidad de caja porque es intuitiva y sencilla. La contabilidad de caja registra los ingresos en el momento en el que llegan a la cuenta bancaria de la empresa, y registra los gastos en el momento en el que se transfieren. Es decir, el intercambio de pagos registra la transacción en los libros de la empresa.

Esto significa que si eres una tienda minorista de comercio electrónico y has comprado 10.000 $ en ropa de un diseñador en diciembre de 2021, contabilizas el gasto en dicha fecha. Si vendes la ropa con un margen de beneficio de 20.000 $ a los clientes, y recibes los pagos en tu cuenta bancaria el 1 de enero de 2022, esos ingresos los contabilizas al año siguiente. Los ingresos se incluyen en los libros el 1 de enero, aunque todavía no hayas enviado la ropa a los clientes. Cuando se produce la entrega, no registras ingresos adicionales porque ya los has contabilizado. Aunque la contabilidad de caja es la más sencilla para gestionar los libros, no existen unas directrices claras y coherentes que las empresas puedan seguir. Esto a su vez implica que, con frecuencia, los gastos y los ingresos correspondientes no coinciden dentro del mismo período de tiempo.

Con la contabilidad de caja, también es fácil obtener una visión panorámica del flujo de caja de la empresa en cualquier momento. Los cálculos no son complicados, y a veces puedes beneficiarte de un pequeño aplazamiento fiscal, ya que registras los gastos cuando los pagas, pero no registras los ingresos hasta que los recibes del cliente. En general, la contabilidad de caja está pensada especialmente para pequeñas empresas sin inventario ni ingresos recurrentes.

Contabilidad de ejercicio

La contabilidad de ejercicio se diferencia de la contabilidad de caja en que contabiliza los ingresos y los gastos cuando se ganan o se facturan, en lugar de hacerlo en el momento en el que el dinero llega a la cuenta bancaria. Por ejemplo, una venta se va a registrar cuando completes tu obligación de servicio con un cliente, no cuando el cliente efectúe el pago.

Supongamos que trabajas en el sector editorial y que ofreces suscripciones mensuales a revistas. El cliente ha pagado una factura por adelantado en diciembre de 2021 para recibir las revistas durante un año. Con la contabilidad de ejercicio, reconocerías los ingresos en cuotas a medida que se entrega cada uno de los doce números de la revista.

La contabilidad de ejercicio ayuda a las empresas a entender mejor su rendimiento global. El principio de congruencia es un concepto fundamental de la contabilidad de ejercicio y estipula que es más exacto registrar los gastos e ingresos relacionados en el mismo período de tiempo. El principio de congruencia es especialmente importante para las empresas con muchas existencias que necesitan gastos importantes para generar ingresos, y para las empresas con un modelo de ingresos por suscripción.

En el caso de estas últimas, las empresas de SaaS (software como servicio) que emplean la contabilidad de caja presentan un desajuste entre los ingresos y los gastos. Supongamos que eres una empresa de SaaS (software como servicio) que cobra a sus clientes mensualmente. Por lo general, la facturación tiene lugar el mes anterior a la prestación de servicios. Al aplicar la contabilidad de ejercicio, te aseguras de que los ingresos obtenidos en diciembre de 2021 coincidan con los servicios prestados en dicho mes. Tus estados financieros reflejarán con mayor precisión las pérdidas y las ganancias.

A escala, el método de contabilidad que elijas puede influir enormemente en el futuro de tu empresa. Aunque la contabilidad de caja te da una idea del flujo de caja, no te aporta la información que necesitas para tomar decisiones empresariales a gran escala como lo hace la contabilidad de ejercicio.

Las empresas que aplican la contabilidad de ejercicio también deberían supervisar las cuentas bancarias para asegurarse de que su empresa dispone de activos líquidos más que suficientes para cubrir los costes. A veces, las empresas pueden parecer rentables a largo plazo con la contabilidad de ejercicio aunque se enfrenten a falta de liquidez a corto plazo.

| Contabilidad de caja | Contabilidad de ejercicio |

| Para quién está pensada | Es adecuada para pequeñas empresas de servicios y propietarios únicos |

Es la mejor opción para empresas con ingresos recurrentes, grandes inventarios o múltiples cumplimientos

En EE. UU., es obligatoria para empresas con más de 25 millones de dólares de ingresos |

| Cómo funciona | Registra los ingresos y los gastos en el momento en el que se intercambia el dinero | Registra los ingresos y los gastos cuando se completa la obligación de servicio |

| Implicaciones fiscales | Los impuestos solo se pagan en función del dinero que haya recibido la empresa | Los impuestos se pagan en función de todas las ventas, incluido el dinero que no se haya recibido aún |

| Beneficios para la empresa | Prácticas sencillas y transparencia en el flujo de caja diario | Resultados de pérdidas y ganancias más precisos, una visión más clara de los resultados, y cumplimiento de la normativa |

Todo lo que debes saber sobre el reconocimiento de ingresos

El reconocimiento de ingresos es un elemento de la contabilidad de ejercicio que estipula el momento y la manera en que las empresas «reconocen» o registran sus ingresos. El principio exige que las empresas reconozcan los ingresos cuando estos se ganen (contabilidad de caja), no cuando se reciba el pago (contabilidad de ejercicio). Las empresas adoptan esta práctica contable compartida porque ofrece transparencia y previsibilidad en las prácticas contables, lo que les permite evaluar de forma justa los ingresos y rendir cuentas a las partes interesadas, a los accionistas y a los órganos directivos.

Los organismos reguladores ejercen una importante supervisión sobre la forma en la que las empresas gestionan su contabilidad para garantizar que todas cumplan las mismas directrices a la hora de informar sobre sus pérdidas y ganancias. El reconocimiento de ingresos es un principio de contabilidad generalmente aceptado (GAAP) o una práctica estándar exigida por el Consejo de Normas de Contabilidad Financiera de EE. UU. (FASB). En 2014, el FASB se asoció con el Consejo de Normas Internacionales de Contabilidad (IASB), que establece las normas contables para las empresas de 144 países que cotizan en bolsa, con el fin de desarrollar una normativa compartida. (A través de las NIIF, el IASB establece procedimientos en los principales mercados de capitales, a excepción de Estados Unidos, India y China. India tiene su propia normativa, que coincide en muchos aspectos con las NIIF, aunque no en todos).

En el pasado, las políticas mundiales de contabilidad eran específicas para cada sector, lo que generaba normas de reconocimiento de ingresos incoherentes y fragmentadas que resultaban difíciles de aplicar. Esto dificultaba la comparación objetiva de los resultados y la posición de las empresas en los distintos sectores. De manera conjunta, el FASB y el IASB crearon las normativas conjuntas denominadas ASC 606 (en EE. UU.) y NIIF 15 (a escala internacional), que establecen un nuevo marco compartido para reconocer los ingresos en todos los sectores y modelos de negocio. Son aplicables a las empresas públicas y privadas y a las organizaciones sin ánimo de lucro que celebran contratos con clientes para intercambiar bienes y servicios. Incluso las organizaciones sin ánimo de lucro que tienen que contabilizar subvenciones, contratos públicos o donaciones recurrentes suelen optar por la contabilidad de ejercicio.

Modelo de reconocimiento de ingresos en cinco pasos

PASO 1: Identificar el contrato o los contratos con el cliente

Para reconocer los ingresos, debes empezar por identificar el contrato o los contratos con el cliente. No es necesario que todos los contratos sean formales y estén firmados para completar este paso del proceso de reconocimiento de ingresos. Los acuerdos verbales y las condiciones establecidas de tu servicio o producto pueden considerarse un contrato.

Cada contrato cuenta con ciertos requisitos clave. Tiene que ser un acuerdo comercial entre dos partes en el que se establezcan claramente las condiciones de pago, los derechos y las obligaciones. Un contrato puede ser un acuerdo formal por escrito, como suele ser el caso de las empresas de servicios, o un recibo de compra en un comercio minorista. En las compras en línea, las condiciones de servicio suelen estar incluidas en las facturas o en los detalles de la suscripción, lo cual constituye un contrato.

PASO 2: Identificar las obligaciones de servicio específicas del contrato

Antes de registrar los ingresos, debes asegurarte de que tus obligaciones de cara al cliente están claras. El concepto «obligación de servicio» hace referencia a un producto o servicio «diferenciado» que el vendedor ha acordado ofrecer.

Un producto o servicio «diferenciado» suele tener su propia partida en un recibo o factura. Así, en el caso de una panadería, una obligación de servicio específica podría ser el acuerdo verbal de ofrecer un pastelito a un determinado precio, en lugar de todo el pedido. Para un corredor de seguros, una obligación de servicio diferenciada podría ser una póliza de seguro para una sola casa.

Pero no siempre resulta así de sencillo. Un cliente debe poder disfrutar de un producto o servicio de forma independiente de otros productos o servicios del contrato. Imaginemos que vas a venderle una aspiradora a un cliente. Le vendes también una garantía adicional para la aspiradora, lo que constituye una partida propia en el recibo. Si no se puede comprar la garantía sin la aspiradora, no es una «obligación de servicio» en sí misma.

PASO 3: Determinar el precio de la transacción

Además del dinero que intercambias con un cliente por un bien o servicio, hay otras consideraciones incluidas en el «precio de la transacción». Este puede incluir el derecho de devolución o posibles descuentos. Estas condiciones siempre deben ser claras, sobre todo si ha habido un cambio con respecto a las condiciones anteriores.

Si ofreces descuentos en compras de comercio electrónico en las rebajas semestrales, ese descuento está incluido en el precio de la transacción, al igual que el derecho de devolución o de cancelación del contrato. Por ejemplo, si unos grandes almacenes hacen una liquidación, el precio de la transacción podría cubrir lo siguiente: el cliente compra un vestido que suele valer 100 $, pero tiene un descuento del 75 % con un coste de 25 $ sin devoluciones ni rembolsos.

Normalmente, cuando la gente piensa en rembolsos, lo hace en relación con los bienes físicos, pero la definición de dichas condiciones son igual de importantes en cualquier empresa de servicios o de SaaS (software como servicio). ¿Qué ocurre si las personas no están satisfechas con el servicio? Quieren saber cuáles son sus derechos.

PASO 4: Asignar el precio de la transacción a distintas obligaciones de servicio

Cada empresa debe determinar el precio de venta específico relacionado con cada obligación de servicio particular. Asignar el precio de la transacción es sencillo cuando existe un precio de venta independiente para cada producto o servicio. Cuando hay consideraciones que pueden variar, como los descuentos, los incentivos y las bonificaciones, calcula el precio en función del valor esperado.

PASO 5: Reconocer los ingresos cuando has cumplido las obligaciones de servicio

No se deben reconocer los ingresos hasta que no se complete tu obligación de servicio. Si tu cliente te ha pagado por adelantado por servicios que no se han completado aún o por bienes que aún están a tu cargo, el importe se considera «ingresos diferidos». Una vez hayas transferido a tu cliente el control de los bienes o servicios, puedes registrar el importe como ingresos.

En el caso de las empresas de suscripción, la obligación de servicio puede satisfacerse a lo largo de un plazo de tiempo. En ese caso, puedes reconocer los ingresos de manera uniforme durante el período del servicio. Del mismo modo, hay modelos de negocio en los que un servicio se completa en el tiempo, pero puede medirse de otras formas: objetivos externos alcanzados, porcentaje de producción completada, costes u horas de trabajo.

Tipos comunes de reconocimiento de ingresos

En función de tu modelo de negocio, existen diferentes métodos y plazos para cumplir una obligación de servicio y contabilizar los ingresos.

SaaS (software como servicio) y suscripciones digitales

En el caso de empresas de SaaS (software como servicio) como Netflix o empresas de suscripciones digitales como Slack, un cliente contrata un servicio o producto durante un período de tiempo concreto y obtiene valor de dicho servicio durante el período de duración de este. En estos modelos de suscripción sencillos, las empresas reconocen los ingresos de manera lineal durante el período de duración del servicio.

La consideración de las mejoras, reducciones, prorrateos y cancelaciones es una parte fundamental del reconocimiento de ingresos en las empresas de suscripción. Si un cliente mejora sus planes a mitad de mes, los ingresos reconocidos de ese mes en particular deben reflejar los diferentes planes de suscripción utilizados. Supongamos que el plan básico cuesta 30 $ al mes y el prémium 45 $ al mes. Si el cliente utiliza el plan básico durante 20 días (lo que representa un valor de 20 $) y la mejora del plan prémium durante 10 días (lo que representa un valor de 15 $), la empresa tiene que reconocer unos ingresos de 35 $ por dicho mes.

Suscripciones con obligaciones de cumplimiento

A medida que crecen las empresas de suscripción, un número cada vez mayor de estas crea modelos de negocio híbridos.

Por ejemplo, una empresa de suscripción de cajas de aperitivos puede cobrar una comisión mensual en concepto de suscripción por enviar una caja de aperitivos semanalmente. En lugar de reconocer los ingresos de forma lineal a lo largo del mes, los ingresos de suscripción se reconocen de forma proporcional en función del momento en el que se cumple con la obligación de servicio, en este caso, cuando se envían o se entregan las cajas de aperitivos.

Un enfoque similar sería el de las empresas de software que cobran una comisión de instalación puntual o una comisión de asesoramiento, además de una cuota de suscripción mensual recurrente. Estas empresas tienen que evaluar si las comisiones de instalación o de asesoramiento deben considerarse por separado o como parte de la obligación general de servicio.

Comercio electrónico con cumplimientos futuros

En el caso de las empresas de comercio electrónico, el pago suele recibirse antes de la entrega de los bienes, pero los ingresos no se reconocen hasta que se traspasa el control de estos. Dependiendo del acuerdo contractual con los clientes, una empresa puede determinar si el control se transfiere con el envío o con la entrega, momento en el que se reconocería el efectivo ya recibido. Mientras que las normas ASC 606 y NIIF 15 recomiendan que se tome como punto de partida para el reconocimiento de los ingresos el momento en el que se envía el producto, la norma anterior ASC 605 recomienda que se reconozcan los ingresos en el momento de la entrega.

Cuotas

Muchas empresas aceptan el pago en cuotas para atraer a los clientes que no quieran pagar el precio completo por adelantado. Según las normas ASC 606, aunque el pago no se cobre hasta más adelante, los ingresos se obtienen cuando se presta el servicio o se proporciona el producto. Las empresas que ofrecen opciones de pago en cuotas pueden reconocer los ingresos antes de recibir todo el efectivo.

A medida que las opciones de «Compra ahora, paga después» se hacen más populares en el comercio electrónico, todavía es más común que las empresas registren los ingresos antes de que lleguen a sus cuentas bancarias. Según la contabilidad de ejercicio, las empresas que ofrecen pagos en cuotas contabilizan los ingresos cuando envían o entregan los productos y no cuando los clientes han pagado.

Facturación según uso

En lugar de cobrar una comisión fija, algunas empresas facturan según el uso, es decir, vinculan el precio que pagan los clientes a la cantidad que utilizan.

En el caso de las empresas de facturación prepago según uso, los clientes pagan antes de que se presten el servicio o los bienes. Por ejemplo, una empresa puede permitir a los clientes comprar créditos para utilizarlos en diferentes clases de ejercicios. En este caso, la empresa registra los ingresos a medida que el cliente utilice cada crédito.

La facturación pospago según uso es similar a la facturación prepago según uso, salvo que las empresas facturan a posteriori. Por ejemplo, un proveedor de la nube para grandes empresas puede cobrar a sus clientes al final de mes. A medida que el cliente consume gigabytes de almacenamiento en el transcurso de un mes determinado, la empresa reconoce proporcionalmente los ingresos en función del uso del cliente. Cuando se envía una factura a final de mes, ya se ha prestado el servicio de almacenamiento en la nube, y los ingresos deberían haberse reconocido.

Bienes digitales

En el caso de algunas empresas, los bienes o servicios se suministran inmediatamente. Por ejemplo, los bienes digitales como los libros electrónicos, la música y las películas suelen ser activos descargables, y los ingresos correspondientes se reconocen en cuanto se descargan.

Los bienes digitales se diferencian de los servicios de suscripción de software y de los servicios de streaming conforme a varios criterios clave que establece el Consejo de Normas de Contabilidad Financiera de Estados Unidos (FASB):

- El cliente puede tomar posesión del software durante el período de alojamiento sin que tenga que pagar comisiones adicionales además del coste del producto.

- El cliente puede utilizar el software en su propio hardware o a través de un tercero no relacionado con la empresa de hardware.

Cómo puede ayudar Stripe

Cuanto más crezcas, más difícil será gestionar el reconocimiento de ingresos con precisión y eficacia. Escalar los procesos manuales es una tarea ineficiente y propensa a cometer errores, lo que supone una pérdida de tiempo, energía y recursos. Revenue Recognition de Stripe simplifica la contabilidad de ejercicio y libera a tu equipo para que pueda cerrar las cuentas de forma rápida, correcta y cumpliendo con la normativa. Para obtener una vista completa de los ingresos, puedes acceder y evaluar fácilmente las transacciones, los datos de cumplimiento y las condiciones de facturación desde dentro y fuera de Stripe con una única herramienta de informes.

Podemos ayudarte a:

Evaluar todos tus ingresos

Con Stripe, puedes ver todos los ingresos de cada flujo de ingresos o modelo de negocio. Consolida todos tus ingresos nativos de Stripe, incluidas las suscripciones, las facturas y las transacciones de pago, así como los ingresos ajenos a Stripe, los calendarios de cumplimiento y las condiciones de servicio en una misma herramienta muy fácil de usar.

Automatizar informes y Dashboards

Olvídate de las tediosas integraciones de ingeniería con informes de contabilidad listos para usar. Tu equipo puede crear y descargar automáticamente informes que preparan los auditores internos y externos para un proceso fluido de reconocimiento de ingresos.

Personalizar las opciones para tu empresa

Configura las reglas personalizadas que se adapten a tus prácticas de contabilidad específicas. Con Revenue Recognition de Stripe, puedes excluir las comisiones de transferencia, gestionar las partidas de impuestos y ajustar los calendarios de reconocimiento para los distintos tipos de ingresos.

Efectuar una auditoría en tiempo real

Simplifica las auditorías internas y tenlo todo preparado para los auditores externos mediante el seguimiento de las cifras de ingresos reconocidos y diferidos hasta tus clientes subyacentes y las transacciones correspondientes. Revisa los desgloses mensuales detallados y obtén vistas detalladas de la clasificación de los ingresos.

Para obtener más información acerca del Revenue Recognition de Stripe, visita nuestro sitio web.

Volver a las guías¹ La agencia tributaria estadounidense (IRS) exige que toda empresa que no entre dentro de la definición de pequeña empresa utilice la contabilidad de ejercicio. De acuerdo con su definición, una pequeña empresa tiene una media de ingresos brutos anuales inferior a 25 millones de dólares durante un período de tres años _antes del ejercicio fiscal en curso._