はじめに

収益は、ビジネスの成長軌跡を示す重要な指標です。投資家、銀行、経営陣にとって、収益は、会社の現状と将来の展望を示す不可欠な情報です。ベストプラクティスに従って収益を認識し、計上すれば、貴社のビジネスが市場で競争力を持ち、成功を勝ち取る可能性が高くなります。

このガイドは、会社の規模拡大に応じてグローバルな会計原則や規制に準拠する方法を必要とするビジネスリーダーを対象としています。これらの収益認識方法は、資金調達を行おうとしている、または融資を希望するビジネスで必要になることが多々あります。これはまた、正確な収益情報に基づいて戦略的な経営判断を行いたいと考えるあらゆるビジネスにとっても不可欠です。

このガイドでは、現金主義会計と発生主義会計の違い、収益認識に関する規制とガイドライン、独自のビジネスモデルに基づいたプロセスへのアプローチ方法について説明します。また、Stripe に組み込まれている収益認識ツールが、会計処理の合理化と自動化にどのように役立つかについても説明します。

一般的な収益認識の用語

-

会計処理:

小規模企業: アメリカの国税庁 (IRS) によると、小規模企業とは、現在の課税年度以前の 3 年間における平均年間総収入が 2,500 万ドル未満の企業を指します。

現金主義会計: 現金のやり取りが行われた時点で、収益と費用を計上する会計手法。在庫を持たない小規模企業でよく採用されます。

発生主義会計: 支払いを受けた時点ではなく、収益が得られた時点と費用が請求された時点で計上する会計手法。

費用収益対応の原則: 費用を、それに関連する収益が得られたのと同じ期間に計上する方法。この会計概念は、企業の業績をより正確に把握することができ、発生主義会計の特徴の 1 つです (上記参照)。

収益認識: 企業が収益を「認識」(計上) する時期と方法を規定する、一般に公正妥当と認められる会計原則 (GAAP) 。

-

国際的コンプライアンス:

国際会計基準審議会 (IASB): 144 カ国の上場企業の会計基準を設定する、独立した専門家からなる審議会。ほぼすべての主要市場で使用されている手続きを推奨していますが、アメリカ、インド、中国などの一部の国では必ずしも準拠していません。

国際会計基準 (IFRS): 市場、経済、業界、企業間で一貫性を確保するために、IASB によって作成された一連の基準および原則。アメリカの会計原則 (GAAP) ほど具体的ではありません。

IFRS 15: 一貫した収益認識プロセスを作成し、市場、業界、ビジネスモデル間の比較可能性を強化するために、IASB によって作成された国際的な共有ガイドライン。

-

アメリカのコンプライアンス:

米国財務会計基準審議会 (FASB): アメリカにおいて、営利企業と非営利組織の両方を対象とした共有の会計規則 (GAAP) を設定し、維持する非営利組織。

一般に公正妥当と認められる会計原則 (GAAP): アメリカにおいて、IRS による小規模企業の定義に当てはまらない企業に対して、米国財務会計基準審議会 (FASB) が義務付ける標準会計規則。

ASC 606: 一貫した収益認識プロセスを作成し、市場、業界、ビジネスモデル間の比較可能性を強化するために、FASB によって作成されたアメリカのガイドライン。

-

収益認識:

5 ステップの収益認識モデル: ASC 606 および IFRS 15 で示されている、収益を認識するための正式な 5 ステップのプロセス。

履行義務: 商業契約の一部として売り手が提供することに同意した「明確な」商品またはサービス。

取引価格: 割引や消費者の権利 (特に返品や返金について) を含む、履行義務の金額。

現金主義会計と発生主義会計の違い

財務管理や仮受消費税の見積もりを行う方法としては、主に現金主義会計と発生主義会計の 2 つがあります。どちらの方法が適しているかは、貴社のビジネスの種類や経営規模によって異なります。

アメリカでは、収益が 2,500 万ドルを超える企業¹、および上場企業は、発生主義会計を採用することが IRS によって義務付けられています。また、この方法は、国際的な会計の基準である国際会計基準 (IFRS) にも準拠しています。投資家は、業績の正確な全体像を把握するため、発生主義会計に準拠した財務諸表を必要としています。このアプローチをとることで、長期にわたって一貫性が保たれ、複数のビジネスの比較が可能になります。

現金主義会計は、在庫を持たない個人事業主や小規模企業の間で一般的ですが、大多数の企業、特に経常収益、大量の在庫、または複数のフルフィルメントを持つ企業の間では発生主義会計が一般的です。

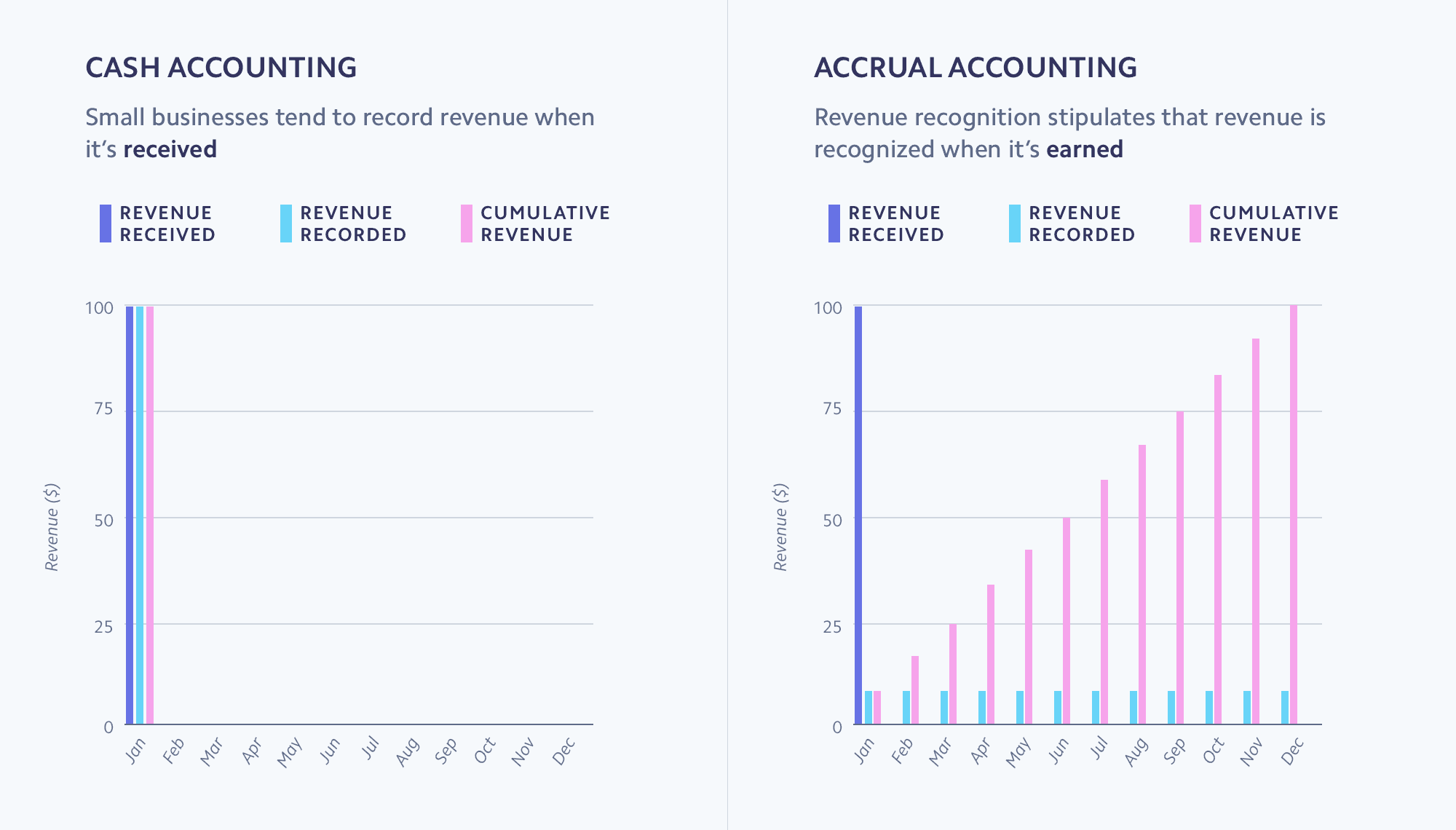

現金主義会計

現金主義会計は直観的でシンプルであるため、小規模企業でよく採用されます。現金主義会計では、収益は会社の銀行口座に入金された時点で計上され、費用は支払いが行われた時点で計上されます。言い換えれば、支払いのやり取りが行われると、会社の帳簿に取引が計上されます。

たとえば、E-コマース小売店を経営していると仮定しましょう。2021 年 12 月にデザイナーから 1 万ドルの衣服を購入した場合、その日のうちに費用を計上します。その衣服に 2 万ドルの値札を付けて顧客に販売し、その支払いが 2022 年 1 月 1 日に銀行口座に入金された場合は、その収益は翌年に計上されます。その衣服がまだ顧客に納品されていなくても、1 月 1 日にその収益を帳簿に計上します。納品時に追加の収益は計上されません。すでに会計処理が完了しているためです。現金主義会計は、帳簿を管理するには最もシンプルな方法ですが、企業が従うべき明確で一貫したガイドラインがないのも事実です。また、この方法の場合、同一期間内で費用とそれに対応する収益が一致しないこともよくあります。

現金主義会計では、会社のキャッシュフローをいつでも簡単に把握できます。複雑な計算をする必要もありません。また、費用は支払い時に計上する一方で、収益はクライアントまたは顧客から支払いを受け取るまで計上しないため、税金の支払いが少し遅くなるというメリットもあります。全体的に、現金主義会計は、在庫や経常収益がない小規模企業に最も適しています。

発生主義会計

発生主義会計は、銀行口座に入金された時点ではなく、収益が得られた時点と費用が請求された時点で計上される点において、現金主義会計とは異なります。たとえば、売上を計上するのは、顧客が代金を支払った時点ではなく、顧客への履行義務を果たした時点になります。

例として、出版会社に勤務していて、月刊誌のサブスクリプションサービスを担当しているとします。顧客は、2021 年 12 月に雑誌の 1 年分の請求書を前払いしました。発生主義会計では、12 冊の雑誌が 1 冊ずつ納品された時点で収益が分割されて認識されます。

発生主義会計は、企業が全体的な業績をより明確に把握するために役立ちます。費用収益対応の原則は、発生主義会計における重要な概念であり、関連する費用と収益を同一期間内に計上する方がより正確であると規定しています。収益を得るために多額の費用をかけて多数の在庫を持つ必要があるビジネスや、サブスクリプション収入モデルを使用するビジネスにとっては、費用収益対応の原則は特に重要です。

サブスクリプション収入モデルの場合、現金主義会計を採用している SaaS 企業では、収益と費用が対応しなくなっています。たとえば、SaaS 企業が顧客に毎月請求を行っていると仮定してみます。通常、請求は、サービスが提供される前の月に行われます。発生主義会計を採用することで、2021 年 12 月に得られた収益とその月に提供されたサービスを一致させることができます。財務諸表には、損益がより正確に反映されるようになります。

規模が大きくなると、どの会計方法を選択するかによって、会社の将来が左右される場合があります。現金主義会計ではキャッシュフローを把握しやすくなりますが、発生主義会計から得られるような、大局的なビジネス上の意思決定に必要な洞察は得られません。

また、発生主義会計を採用している企業は、銀行口座を調べ、費用に対応できるだけの流動資産がビジネスにあるかどうかを確認する必要があります。発生主義会計では、企業が短期的に現金不足に陥っていても、長期的に見て収益性があると見なされることがあります。

| 現金主義会計 | 発生主義会計 |

| 対象 | 小規模のサービスベースのビジネスおよび個人事業主に適している |

経常収益、多数の在庫、または複数のフルフィルメントを持つビジネスに最適

アメリカでは、収益が 2,500 万ドルを超える企業には必須 |

| 仕組み | 現金のやり取りが行われた時点で、収益と費用を計上 | 履行義務を完了した時点で、収益と費用を計上 |

| 税処理の影響 | ビジネスで受領した現金に対してのみ、税金を支払う | 未受領の現金を含め、すべての売上に対して税金を支払う |

| ビジネス上のメリット | 会計処理がシンプルであり、日常的なキャッシュフローの透明性が確保される | より正確な損益計算書を作成して、業績をより明確に把握し、規制に準拠できる |

収益認識について知っておくべきこと

収益認識とは、企業がいつ、どのようにして収益を「認識」(計上) すべきかを規定する、発生主義会計の一側面です。この原則では、企業が収益を認識するのは、支払いを受けたとき (現金主義会計) ではなく、収益を得たとき (発生主義会計) であることが義務付けられています。企業はこの共有の会計方法に準拠します。それにより、会計処理に透明性と予測可能性が生まれ、収益を公正に評価して、それを利害関係者、株主、管理機関に報告することができるようになるためです。

規制機関は、損益報告においてすべての企業が同じガイドラインに準拠するようにするため、企業がどのように会計を管理しているかを厳しく監視しています。収益認識は、アメリカの財務会計基準審議会 (FASB) によって定められている、一般に公正妥当と認められる会計原則 (GAAP) または会計基準です。2014 年、FASB は、144 カ国の上場企業の会計基準を設定する国際会計基準審議会 (IASB) と協力し、共通の規制を策定しました (IFRS を通じ、IASB は、アメリカ、インド、中国を除く、すべての主要な資本市場において手続きを義務付けています。インドは独自の基準を設けています。これは、IFRS の基準と重なる部分もありますが、すべてが準拠しているわけではありません)。

従来、グローバルな会計方針は業界ごとに異なっていたため、結果として整合性のない断片的な収益認識基準になってしまい、その導入には課題がありました。そのため、業界をまたいで企業の業績とポジションを公正に比較することが困難でした。FASB と IASB は共同で、ASC 606 (アメリカ国内用) および IFRS 15 (国際用) という共同基準を策定しました。これは、業界やビジネスモデルをまたいで収益を認識するための新しい共有フレームワークを設定するものです。この基準の対象は、商品やサービスのやり取りのために顧客と契約を締結する非公開組織、公開組織、非営利組織です。非営利団体であっても、助成金、政府との契約、または定期的な寄付などを計上する必要がある場合には、発生主義会計を採用することでメリットを得られます。

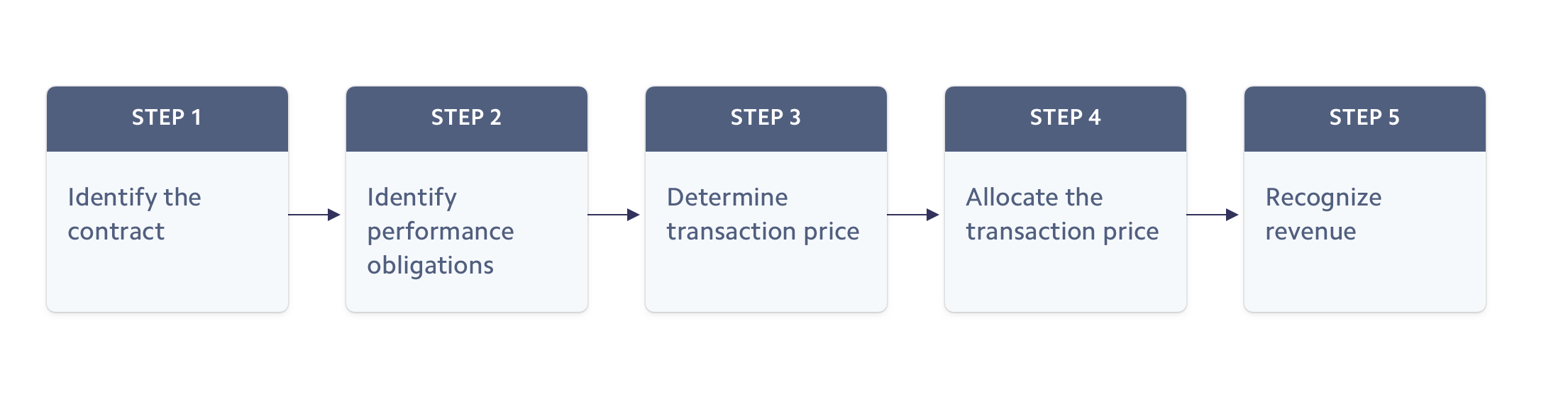

5 ステップの収益認識モデル

1. 顧客との契約を特定する

収益を認識するには、顧客との契約を特定することから開始する必要があります。収益認識プロセスにおけるこのステップを完了するために、すべての契約が正式かつ署名されている必要はありません。口頭での合意や、サービスや商品の規約や条件が記載されているものも契約と見なすことができます。

すべての契約には、いくつかの重要な要件があります。契約は、支払い規約、権利、義務が明確に記載された、2 者間の商業契約である必要があります。契約は、サービスベースのビジネスで一般的な正式な書面による契約であっても、小売店での店頭購入のレシートであっても構いません。オンライン購入では、利用規約は一般的に請求書やサブスクリプションの詳細に組み込まれており、これにより契約が形成されます。

2. 契約の個々の履行義務を特定する

収益を計上する前に、顧客に対する履行義務を明確にする必要があります。「履行義務」という用語は、売り手が提供することに同意した「明確な」商品またはサービスを指します。

「明確な」商品またはサービスとは、通常、領収書や請求書に記載される独立したラインアイテムです。パン販売店を例にとると、個々の履行義務には、注文全体ではなく、設定された価格と引き換えに 1 個のパンを渡すという口頭での合意が該当します。保険代理店の場合は、個々の履行義務には、1 軒の家屋に対する 1 つの保険契約が該当します。

しかしながら、必ずしもこのように単純ではありません。顧客は、契約に含まれる他の商品やサービスとは別に、その商品やサービスから利益を得る必要があります。顧客に掃除機を販売していると仮定しましょう。さらに、掃除機の追加保証も販売します。これは領収書上で独立したラインアイテムになります。掃除機を購入しなければ保証を購入できない場合、それは独立した「履行義務」ではありません。

3. 取引価格を決定する

商品またはサービスと交換に顧客から受け取る代金に加え、「取引価格」には他の考慮事項も付随します。これには、返品する権利や割引などが含まれます。これらの規約は、特に過去の処理から変更があった場合には、常に透明性を保つ必要があります。

半年ごとのセールで E-コマースでの購入に割引を提供する場合、その割引は、返品や契約のキャンセルの権利と同様に取引価格に含まれます、たとえば、デパートでクリアランスセールが催される場合、取引価格には以下のようなものが含まれます。「顧客は、通常価格 $100 のワンピースを、75% オフの $25 で購入します。返品および返金はできません。」

一般的には、返金は物理的な商品に結び付けて考えられますが、サービスや SaaS 企業でも、それらの規約を定義することは同様に重要です。購入者がサービスに満足できない場合はどうすればいいのでしょうか。購入者は、自分にどのような権利があるかを知りたいと思うでしょう。

4. 取引価格を個別の履行義務に割り当てる

すべての企業は、個々の履行義務に関連する特定の販売価格を決定する必要があります。各商品またはサービスに独立した販売価格がある場合は、取引価格の割り当てはシンプルです。割引、インセンティブ、リベートなどの変動的な考慮事項がある場合は、期待値に基づいて価格を見積もります。

5. 各履行義務を果たしたときに収益を認識する

履行義務が完了するまでは、収益を認識すべきではありません。まだ完了していないサービスや、まだ納品されていない商品に対して顧客が事前に支払いを行っている場合、その金額は「前受収益」と見なしてください。商品やサービスの管理が顧客に移転した時点で、その金額を収益として計上することができます。

サブスクリプションビジネスでは、履行義務が一定期間にわたって満たされる場合があります。この場合は、サービス期間にわたって収益を均等に認識することができます。同様に、サービスが時間をかけて完了するビジネスモデルもあります。この場合、外部のマイルストーンの到達度、生産完了の割合、費用、労働時間など、他の方法で測定できます。

収益認識の一般的なタイプ

ビジネスモデルに応じて、履行義務を果たし、収益を計上する方法とタイミングが異なります。

SaaS およびデジタルサブスクリプション

Netflix のような SaaS ビジネスや、Slack のようなデジタルサブスクリプションビジネスでは、顧客は特定の期間にわたってサービスや商品に登録し、サービス期間中はそこから価値を得ます。このようなシンプルなサブスクリプションモデルでは、企業は、サービス期間中にわたって直線的に収益を認識します。

サブスクリプションビジネスでは、アップグレード、ダウングレード、日割り計算、キャンセルの会計処理が収益認識の重要な要素になります。顧客が月の半ばでプランをアップグレードした場合、その特定の月に認識した収益は、使用された異なるサブスクリプションプランを反映する必要があります。たとえば、基本プランが月額 30 ドルで、プレミアムプランが月額 45 ドルだとします。顧客が基本プランを 20 日間 (20 ドルの価値) 利用した後、プレミアムプランに 10 日間 (15 ドルの価値) アップグレードした場合、企業はその月に35 ドルの収益を認識することになります。

フルフィルメント義務のあるサブスクリプション

サブスクリプションビジネスの成長に伴い、ハイブリッドのビジネスモデルを構築する企業が増えています。

たとえば、スナックボックスを扱うサブスクリプション企業は、毎月のサブスクリプション手数料を請求し、毎週スナックボックスを発送するかもしれません。この場合、月次で収益を認識するのではなく、履行義務が果たされた時点 (このケースでは、スナックボックスが発送または納品された時点) に応じて、サブスクリプション収益を比例的に認識します。

同様のアプローチは、継続的な月次のサブスクリプション手数料に加えて、一度限りの設定料金やコンサルティング手数料を請求するソフトウェア会社でも使用されます。このような企業は、設定手数料やコンサルティング手数料を、全体的な履行義務とは別個のものとして考慮するのか、または履行義務の一部として考慮するのかを評価する必要があります。

将来のフルフィルメントを伴う E-コマース

E-コマースビジネスでは、商品が届けられる前に支払いを受けることがよくあります。しかし、収益は、商品の管理が移行するまで認識されません。顧客との契約上の取り決めに基づき、発送時点または納品時点で管理が移行されると決定できます。その時点で、すでに受け取った現金が認識されます。ASC 606 および IFRS 15 では、商品が発送された時点を収益認識の起点とすることを推奨していますが、以前の規則である ASC 605 では、納品時に収益を認識することを推奨しています。

分割払い

多くの企業は、全額を前払いしたくない顧客を取り込むために、分割払いを受け付けています。ASC 606 によると、支払いの回収が後になる場合でも、収益はサービスまたは商品が提供された時点で得られます。分割払いオプションを提供している企業は、すべての料金を受け取る前に収益を認識できます。

E-コマースで「後払い」オプションが普及するにつれ、企業では、収益が銀行口座に入金される前に収益を計上することが一般的になってきています。発生主義会計に従い、分割払いを提供している企業では、顧客が料金を支払った時点ではなく、企業が商品を発送または納品した時点で収益を計上します。

従量課金

一律の料金を請求するのではなく、料金を顧客の使用量に関連付ける従量制で請求している企業もあります。

前払いの従量課金ビジネスでは、顧客はサービスや商品が提供される前に料金を支払います。たとえば、さまざまなエクササイズクラスに使用できるクレジットを顧客が購入できるようにしている企業もあります。この場合、顧客が各クレジットを使用した時点で収益を計上します。

後払いの従量課金は、前払いの従量課金と似ていますが、企業が後払いで請求する点が異なります。たとえば、企業クラウドプロバイダーは、毎月末に顧客に請求することがあります。顧客が特定の月にギガバイト単位のストレージを使用すると、企業は顧客の使用量に従って、収益を比例的に認識します。月末に請求書が送付されてきたときには、クラウドストレージはすでに提供されており、すべての収益が認識されているはずです。

デジタル商品

一部のビジネスでは、商品やサービスが即座に提供されます。たとえば、電子書籍、音楽、映画などのデジタル商品は、一般的にダウンロード可能な資産であり、それに対応する収益は、ダウンロードされた時点で認識されます。

米国財務会計基準審議会 (FASB) によって定義されているいくつかの重要な基準に基づき、デジタル商品ビジネスは、ソフトウェアサブスクリプションサービスやストリーミングサービスとは異なります。

- 顧客は、ホストされている期間中、商品の価格以外の追加料金なしで、ソフトウェアを所有することができます。

- 顧客は、自身のハードウェアでそのソフトウェアを使用することも、またはソフトウェア会社とは関係のない第三者を通じて使用することもできます。

Stripe が提供するサポート

企業の成長に伴い、収益認識を正確かつ効率的に管理することが難しくなります。手動のプロセスを拡大していくことは、エラーが生じやすいだけでなく、非効率的であり、時間、労力、リソースが浪費されます。Stripe の収益認識を使用すると、発生主義会計に伴う煩わしさが解消され、迅速かつ正確に、規制に準拠して会計処理を行うことができます。収益の全体像を把握するために、単一のレポートツールを使用して、取引、フルフィルメントデータ、請求規約に簡単にアクセスし、評価することができます。

Stripe がお手伝いします。

すべての収益を評価する

Stripe を使用すれば、すべての収益ストリームやビジネスモデルのあらゆる収益を把握できます。サブスクリプション、請求書、支払い取引などの Stripe ネイティブの収益だけでなく、Stripe 以外の収益、フルフィルメントスケジュール、サービス規約を、同じ使いやすいツールにまとめることができます。

レポートとダッシュボードを自動化する

すぐに使用できる会計レポートで、面倒なエンジニアリング統合作業を省略できます。貴社のチームは、社内および社外の監査者のためのレポートを自動的に作成およびダウンロードできます。これにより、シームレスな収益認識プロセスが実現します。

ビジネスに合わせてカスタマイズする

貴社の会計処理に合わせてカスタムルールを設定できます。収益認識を使用すれば、外注費の除外、税金ラインアイテムの管理、収益タイプに応じた認識スケジュールの調整が可能です。

リアルタイムで監査する

認識された収益および繰り延べされた収益金額を、ベースとなる顧客や対応する取引と照らし合わせて追Stripe 収益認識の詳細については、跡することで、内部監査を簡素化し、外部監査に備えることができます。詳細な月次内訳をレビューし、収益がどのように分類されたかを詳細に把握することができます。

Stripe 収益認識の詳細については、Stripe のサイト をご覧ください。

ガイドに戻る¹ IRS では、小規模企業の定義を満たさない企業に対し、発生主義会計の使用を義務付けています。その定義によると、小規模企業とは、現在の課税年度以前の 3 年間における平均年間総収入が 2,500 万ドル未満の企業を指します。