Introduzione

I ricavi sono un indicatore fondamentale della traiettoria di crescita di un’azienda. Per gli investitori, le banche e i leader interni, i ricavi sono un’informazione indispensabile che riflette l’assetto attuale e futuro di un’attività. Se riconosci e registri i ricavi in base alle migliori pratiche di settore, la tua azienda avrà maggiori probabilità di essere competitiva e di avere successo nel mercato di riferimento.

Questa guida è destinata ai leader aziendali che, man mano che ampliano le proprie attività, necessitano di sapere come continuare ad essere conformi ai principi e alle normative contabili a livello globale. Tali pratiche di riconoscimento dei ricavi sono spesso obbligatorie per le aziende che intendono raccogliere fondi o mirano a ottenere un finanziamento. Sono inoltre essenziali per tutte le aziende che vogliono prendere decisioni strategiche sfruttando informazioni precise sui ricavi.

Imparerai a riconoscere la differenza tra contabilità di cassa e per competenza, quali sono i regolamenti e le linee guida applicabili al riconoscimento dei ricavi e capirai come gestire il processo in base al tuo modello aziendale specifico. Inoltre, vedremo in che modo lo strumento integrato di Stripe per il riconoscimento dei ricavi può aiutarti a semplificare e automatizzare le tue pratiche contabili.

Termini comuni di riconoscimento dei ricavi

-

Pratiche contabili:

Piccole aziende: secondo l’Internal Revenue Service (IRS) degli Stati Uniti, una piccola azienda è qualsiasi attività i cui ricavi annuali lordi siano in media inferiori a 25 milioni di dollari per il periodo di tre anni antecedente all’anno fiscale in corso.

Contabilità di cassa: approccio contabile che registra ricavi e spese quando avviene uno scambio di denaro. È spesso utilizzata da piccole aziende prive di inventario.

Contabilità per competenza: approccio contabile che registra entrate e spese quando vengono realizzate o addebitate anziché al momento della ricezione del pagamento.

Principio di corrispondenza: prassi di contabilizzare le spese nello stesso periodo in cui vengono realizzati i ricavi a esse correlati. Tale principio fornisce un quadro più accurato delle prestazioni di un’azienda ed è una caratteristica distintiva della contabilità per competenza (vedi sopra).

Riconoscimento dei ricavi: principio contabile generalmente accettato (GAAP) che stabilisce quando e come le aziende “riconoscono” o registrano i ricavi nei loro libri contabili.

-

Conformità internazionale:

International Accounting Standards Board (IASB): consiglio di esperti indipendenti che ha fissato gli standard contabili per le società quotate in borsa in 144 paesi. Suggerisce le procedure utilizzate in quasi tutti i principali mercati, sebbene alcuni paesi come Stati Uniti, India e Cina non le seguano necessariamente.

International Financial Reporting Standards (IFRS): insieme di criteri e principi sviluppati dallo IASB per assicurare uniformità tra mercati, economie, industrie e aziende. Tali criteri sono meno specifici rispetto agli equivalenti statunitensi (GAAP).

IFRS 15: linee guida internazionali condivise sviluppate dallo IASB per creare un processo coerente di riconoscimento dei ricavi al fine di rafforzare la comparabilità tra mercati, settori e modelli di business.

-

Conformità USA:

Financial Accounting Standards Board (FASB): organizzazione no profit che stabilisce e mantiene regole di contabilità condivisa (GAAP) negli Stati Uniti per le aziende a scopo di lucro e le organizzazioni senza scopo di lucro.

Principi contabili generalmente accettati (GAAP): gruppo di regole contabili standard richieste dal Financial Accounting Standards Board (FASB) per le aziende che non soddisfano la definizione dell’IRS di “piccola azienda” negli Stati Uniti.

ASC 606: linee guida statunitensi sviluppate dal FASB per creare un processo coerente di riconoscimento dei ricavi al fine di rafforzare la comparabilità tra mercati, settori e modelli di business.

-

Riconoscimento dei ricavi:

Modello di riconoscimento dei ricavi in 5 fasi: processo formale in cinque fasi per il riconoscimento dei ricavi come delineato nelle norme ASC 606 e IFRS 15.

Obbligo di prestazione: prodotto o servizio “distinto” che il venditore ha accettato di fornire come parte del suo contratto commerciale.

Prezzo di transazione: importo di un obbligo di prestazione, inclusi sconti e diritti del consumatore, in particolare per resi e rimborsi.

Differenza tra contabilità di cassa e contabilità per competenza

Esistono due modi principali per gestire le finanze e stimare i propri oneri fiscali: la contabilità di cassa e la contabilità per competenza. La scelta del metodo migliore varia a seconda del tipo di azienda e del volume delle operazioni.

Negli Stati Uniti, l’IRS impone alle aziende con oltre 25 milioni di dollari di ricavi¹ e alle società quotate in borsa di adottare la contabilità basata sul principio di competenza. Questo metodo è inoltre conforme ai principi contabili internazionali (IFRS, International Financial Reporting Standards), che definiscono i criteri di contabilità in tutto il mondo. Gli investitori desiderano registri che siano conformi ai criteri di contabilità per competenza, in modo da ottenere una panoramica accurata delle prestazioni. Tale approccio garantisce una certa coerenza nel tempo e permette di confrontare diverse attività.

Sebbene la contabilità di cassa sia comunemente adottata da imprese individuali e piccole aziende prive di inventario, la contabilità per competenza rappresenta lo standard per la stragrande maggioranza delle attività, in particolare quelle con entrate ricorrenti o diversi obblighi di adempimento.

Contabilità di cassa

Le piccole aziende spesso optano per la contabilità di cassa poiché si tratta di un metodo semplice e intuitivo. La contabilità di cassa registra i ricavi nel momento in cui pervengono sul conto corrente dell’azienda e contabilizza le spese non appena vengono saldate. In altre parole, lo scambio di pagamenti contrassegna la transazione nei libri contabili di un’azienda.

Ad esempio, se un negozio al dettaglio attivo nell’e-commerce ha acquistato da uno stilista 10.000 dollari in capi d’abbigliamento a dicembre 2021, le spese da contabilizzare faranno riferimento a quella data. Se la stessa azienda vende articoli ai propri clienti con un ricarico di 20.000 dollari, e i pagamenti pervengono sul conto corrente il 1° gennaio 2022, i ricavi verranno messi a bilancio per l’anno successivo. I ricavi verranno iscritti nei libri contabili il 1° gennaio, anche se i prodotti non sono ancora stati consegnati ai clienti. Una volta avvenuta la consegna, non saranno registrati ulteriori ricavi in quanto già contabilizzati in precedenza. Sebbene la contabilità di cassa sia il modo più semplice per gestire i libri contabili, non vi sono linee guida chiare e coerenti da poter seguire. Ne consegue inoltre che spese e ricavi ad esse correlati spesso non trovano corrispondenza nello stesso periodo di tempo.

La contabilità di cassa è in grado di restituire alle aziende un’istantanea del loro flusso di cassa in qualsiasi momento. Non sono necessari calcoli complicati e a volte è possibile sfruttare un piccolo dilazionamento delle imposte poiché le spese vengono registrate al momento del relativo pagamento, al contrario dei ricavi che vengono contabilizzati solo dopo essere stati ricevuti dal cliente. Nel complesso, la contabilità di cassa è più indicata per le piccole aziende prive di inventario o di entrate ricorrenti.

Contabilità per competenza

La contabilità per competenza differisce dalla contabilità di cassa perché contabilizza entrate e spese quando vengono realizzate o addebitate anziché nel momento in cui pervengono sul conto corrente. Ad esempio, una vendita è registrata quando un obbligo di prestazione nei confronti di un cliente risulta adempiuto anziché al momento del versamento da parte del cliente.

Supponiamo che tu abbia un’attività nel settore dell’editoria e offra abbonamenti mensili a riviste. A dicembre 2021 il cliente ha versato in anticipo l’importo corrispondente a un anno intero di abbonamento alle riviste. Adottando la contabilità per competenza, riconoscerai i ricavi in forma rateizzata man mano che ciascuna delle dodici riviste viene consegnata.

La contabilità per competenza consente alle aziende di ottenere un quadro complessivo più chiaro delle proprie prestazioni. Il principio di corrispondenza, concetto chiave della contabilità per competenza, stabilisce che è più accurato registrare le spese e i ricavi correlati nello stesso periodo di tempo. Il principio di corrispondenza è particolarmente importante per le aziende dotate di inventari molto estesi che richiedono spese significative al fine di generare ricavi e per le attività il cui modello di business prevede l’offerta di servizi in abbonamento.

Nel secondo caso, le aziende che offrono SaaS e utilizzano la contabilità di cassa non trovano corrispondenza tra ricavi e spese. Poniamo il caso tu sia un fornitore di SaaS che addebita mensilmente il costo di un abbonamento sul conto dei suoi clienti. In genere, l’addebito avviene il mese precedente all’erogazione dei servizi. Sfruttando la contabilità per competenza, è possibile far corrispondere i ricavi ottenuti a dicembre 2021 con i servizi erogati per quel mese. I tuoi rendiconti finanziari rifletteranno utili e perdite in modo più accurato.

Su larga scala, il metodo contabile che scegli può avere un impatto enorme sul futuro della tua azienda. Sebbene restituisca un’istantanea del flusso di cassa, la contabilità di cassa non fornisce le informazioni necessarie per prendere decisioni aziendali di ampio respiro, al contrario della contabilità per competenza.

Le aziende che utilizzano la contabilità per competenza vogliono inoltre tenere d’occhio i conti correnti per assicurarsi che la loro attività disponga di liquidità più che sufficienti per coprire i costi. Talvolta le aziende che adottano la contabilità per competenza possono sembrare redditizie a lungo termine pur soffrendo carenze di liquidità nel breve periodo.

| Contabilità di cassa | Contabilità per competenza |

| A chi è destinata | Adatta a piccoli fornitori di servizi e imprese individuali |

Ideale per aziende con entrate ricorrenti, inventari di grandi dimensioni o diversi obblighi di adempimento

Obbligatoria negli Stati Uniti per le aziende con oltre 25 milioni di dollari di ricavi |

| Come funziona | Registra ricavi e spese quando avviene uno scambio di denaro | Registra ricavi e spese una volta adempiuto l'obbligo di prestazione |

| Implicazioni fiscali | Le tasse vengono pagate solo sulla base delle liquidità incassate dall'azienda | Le tasse vengono pagate su tutte le vendite, compreso il denaro non ancora ricevuto |

| Vantaggi commerciali | Pratiche semplici e trasparenza nel flusso di cassa quotidiano | Conto economico più accurato, visione più chiara delle prestazioni e conformità alle normative |

Tutto ciò che c’è da sapere sul riconoscimento dei ricavi

Il riconoscimento dei ricavi è un aspetto della contabilità per competenza che stabilisce quando e come le aziende “riconoscono” o registrano i propri ricavi. In base a tale principio, le aziende riconoscono i ricavi quando vengono realizzati (contabilità per competenza) anziché alla ricezione del pagamento (contabilità di cassa). Le aziende aderiscono a questa pratica contabile condivisa in quanto garantisce trasparenza e prevedibilità nelle pratiche contabili, consentendo loro di valutare equamente i ricavi e di riferire in merito alle parti interessate, agli azionisti e agli organi di controllo.

Gli organismi di regolamentazione monitorano attentamente la gestione contabile delle aziende affinché ogni attività aderisca alle stesse linee guida relative alla rendicontazione di utili e perdite. Il riconoscimento dei ricavi è un principio contabile generalmente accettato (GAAP) o una pratica standard prevista dal Financial Accounting Standards Board (FASB) negli Stati Uniti. Nel 2014 il FASB ha collaborato con l’International Accounting Standards Board (IASB), che stabilisce gli standard contabili per le società quotate in borsa in 144 paesi, al fine di sviluppare una regolamentazione condivisa. (Attraverso gli IFRS, lo IASB impone procedure in tutti i principali mercati dei capitali a eccezione di Stati Uniti, India e Cina. L’India ottempera a uno standard diverso, che si sovrappone ma non collima completamente con ogni aspetto degli IFRS.)

In passato, le politiche contabili a livello globale erano specifiche del settore e davano origine a criteri di riconoscimento dei ricavi disgiunti e frammentati, pertanto difficili da implementare. Per questa ragione, risultava complicato confrontare in modo equo le prestazioni e la posizione delle aziende nei vari settori. Lavorando insieme, FASB e IASB hanno creato regolamenti congiunti denominati ASC 606 (negli Stati Uniti) e IFRS 15 (a livello internazionale), che definiscono un nuovo quadro condiviso nell’ambito del riconoscimento dei ricavi indipendentemente dal settore e dal modello di business. Le nuove normative sono fondamentali per organizzazioni private, organismi pubblici ed enti senza scopo di lucro che stipulano contratti con i clienti per lo scambio di beni e servizi. Anche le organizzazioni no profit chiamate a contabilizzare sovvenzioni, accordi governativi o donazioni ricorrenti traggono beneficio dall’adozione della contabilità per competenza.

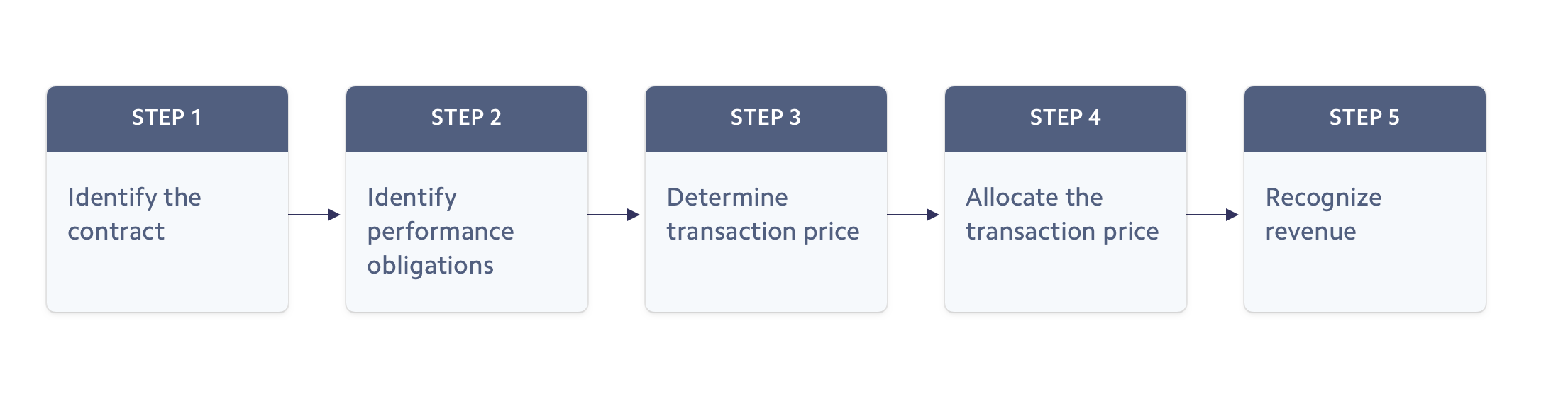

Modello di riconoscimento dei ricavi in 5 fasi

1. Identificazione del contratto o dei contratti con il cliente

Per riconoscere i ricavi è necessario identificare in primo luogo il contratto o i contratti stipulati con il cliente. Non tutti i contratti devono essere formalizzati e siglati per completare questa fase del processo di riconoscimento dei ricavi. Ad esempio, gli accordi verbali e i termini e le condizioni dichiarati di un servizio o prodotto possono essere considerati alla stregua di un contratto.

Ogni contratto è caratterizzato da alcuni requisiti fondamentali. Deve essere un accordo commerciale tra due parti dove i termini di pagamento, i diritti e gli obblighi sono chiaramente indicati. Un contratto può essere un accordo formalizzato per iscritto, come spesso accade con le attività che erogano servizi, o altrimenti la ricevuta d’acquisto presso un punto vendita al dettaglio. Nel caso degli acquisti online, i termini di servizio sono spesso riportati nelle ricevute o nei dettagli dell’abbonamento, formando in tal modo un vero e proprio contratto.

2. Identificazione degli obblighi di prestazione specifici del contratto

Prima di registrare i ricavi, è necessario assicurarsi che vi sia chiarezza sui propri obblighi nei confronti del cliente. Il termine “obbligo di prestazione” si riferisce a un prodotto o servizio “distinto” che il venditore ha accettato di fornire.

Un prodotto o servizio “distinto” è solitamente identificato da una voce sulla conferma di pagamento o sulla ricevuta. Ad esempio, nel caso di un’attività di panificazione, un determinato obbligo di prestazione potrebbe fare riferimento all’accordo verbale che prevede la consegna di un determinato prodotto di pasticceria a un prezzo stabilito anziché all’ordine nella sua interezza. Nel caso di un intermediario assicurativo, un obbligo di prestazione distinto potrebbe corrispondere a una polizza assicurativa per una singola casa.

Ad ogni modo, non sempre è così semplice. Un cliente deve essere in grado di usufruire di un prodotto o servizio separatamente dagli altri prodotti o servizi previsti dal contratto. Poniamo il caso che tu debbia vendere un aspirapolvere a un cliente. Assieme all’articolo, venderai anche un ulteriore servizio di garanzia, che viene riportato in una voce presente sulla conferma di pagamento. Se la garanzia non può essere acquistata senza l’aspirapolvere, in tal caso non si tratta di un “obbligo di prestazione”.

3. Determinazione del prezzo di transazione

Oltre allo scambio di denaro con il cliente a fronte della fornitura di un prodotto o servizio, vi sono ulteriori considerazioni incluse nel “prezzo di transazione”. Ad esempio, potrebbero essere contemplati il diritto di reso o potenziali sconti. Tali termini devono essere sempre trasparenti, soprattutto in caso di cambiamenti rispetto al passato.

Se offri uno sconto sugli acquisti e-commerce in occasione dei tuoi saldi estivi, tale sconto verrà incluso nel prezzo di transazione, così come avviene per il diritto di recesso o di annullamento del contratto. Per esempio, se un grande magazzino propone una vendita di liquidazione, il prezzo di transazione potrebbe includere quanto segue: Il cliente acquista a 25 dollari un vestito che normalmente costa 100 dollari, usufruendo di uno sconto del 75% senza resi o rimborsi.

In genere il concetto di rimborso è spesso associato a beni materiali, tuttavia la questione riguarda anche i fornitori di servizi o le aziende che erogano SaaS. Cosa accade se una persona non è soddisfatta di un servizio? Probabilmente vorrà conoscere i propri diritti al riguardo.

4. Assegnazione del prezzo di transazione a obblighi di prestazione distinti

Ogni azienda deve stabilire un prezzo di vendita specifico in relazione a ciascun obbligo di prestazione. L’allocazione del prezzo di transazione è un’operazione semplice e immediata quando esiste un prezzo di vendita prestabilito per ciascun prodotto o servizio. In presenza di considerazioni variabili, tra cui sconti, incentivi e abbuoni, è bene stimare il prezzo sulla base del valore atteso.

5. Riconoscimento dei ricavi a seguito dell’adempimento di ciascun obbligo di prestazione

Finché non avrai assolto l’obbligo di prestazione, non dovrai riconoscere alcun ricavo. Se il tuo cliente ha pagato in anticipo per un servizio non ancora erogato o un bene ancora in tuo possesso, l’importo ottenuto è da considerarsi un “ricavo differito”. Una volta trasferito il controllo del bene o del servizio al cliente, potrai includere l’importo tra i ricavi.

Se la tua azienda offre servizi in abbonamento, l’obbligo di prestazione può essere soddisfatto nel corso di un determinato periodo di tempo. Ne consegue che riconoscerai i ricavi in modo uniforme per tutto il periodo di erogazione del servizio. Allo stesso modo, esistono modelli di business in base ai quali un servizio viene completato nel tempo ma può essere misurato in altri modi: raggiungimento di obiettivi esterni, completamento di una percentuale di produzione, costi e ore di lavoro.

Tipologie comuni di riconoscimento dei ricavi

A seconda del modello di business, esistono diversi metodi e tempistiche per adempiere a un obbligo di prestazione e contabilizzare i ricavi.

SaaS e abbonamenti digitali

Nel caso di aziende che offrono SaaS come Netflix o propongono abbonamenti digitali come Slack, il cliente si iscrive a un servizio o prodotto per un determinato periodo di tempo, usufruendo del relativo valore per tutto il periodo di erogazione del servizio. Tramite questi semplici modelli di abbonamento, le aziende riconoscono i ricavi in modo lineare durante il periodo di erogazione del servizio.

La contabilizzazione di upgrade, downgrade, ripartizioni proporzionali e cancellazioni è una parte fondamentale del riconoscimento dei ricavi per le aziende che offrono servizi in abbonamento. Se un cliente aggiorna i piani a metà del mese, i ricavi rilevati in quel particolare mese dovranno riflettere i diversi piani di abbonamento utilizzati. Supponiamo che un piano di base costi 30 dollari al mese, mentre il corrispettivo premium valga 45 dollari. Se il cliente ha utilizzato il piano di base per 20 giorni (per un valore pari a 20 dollari) e quindi esegue l’upgrade al piano premium per 10 giorni (per un valore pari a 15 dollari), l’azienda riconoscerà ricavi per 35 dollari per quel mese.

Abbonamenti con obblighi di adempimento

Di pari passo con la crescita delle aziende che offrono servizi in abbonamento, sempre più attività adottano modelli di business ibridi.

Ad esempio, un’azienda che offre l’abbonamento a confezioni di snack potrebbe addebitare una tariffa mensile per la spedizione settimanale di una scatola. Invece di riconoscere in modo lineare i ricavi nel corso del mese, le entrate derivanti dagli abbonamenti verrebbero rilevate proporzionalmente a seconda della data di adempimento dell’obbligo di prestazione, nella fattispecie la data di spedizione o di consegna delle confezioni.

Un approccio simile potrebbe essere utilizzato da società di software che addebitano un costo di configurazione una tantum o di consulenza oltre a una tariffa ricorrente per l’abbonamento mensile. Queste aziende sono chiamate a valutare se i costi di configurazione o di consulenza debbano essere considerati separatamente o come facenti parte dell’obbligo di prestazione nel suo complesso.

E-commerce e adempimenti futuri

Per le attività di e-commerce, il pagamento viene spesso ricevuto prima della consegna della merce ma i ricavi non sono contabilizzati fino all’avvenuto trasferimento del controllo sul bene venduto. A seconda dell’accordo contrattuale con il cliente, un’azienda può stabilire che il trasferimento del controllo si verifichi al momento della spedizione o alla consegna, riconoscendo successivamente l’importo già ricevuto. Mentre gli standard ASC 606 e IFRS 15 suggeriscono di utilizzare le coordinate temporali dell’avvio della spedizione come punto di riferimento per il riconoscimento dei ricavi, il criterio ASC 605 precedente consiglia di contabilizzare le entrate al momento della consegna.

Rate

Molte aziende accettano pagamenti rateizzati per attirare i clienti restii a pagare in anticipo il prezzo per intero. In base allo standard ASC 606, anche se il pagamento può non essere riscosso per diverso tempo, i ricavi vanno riconosciuti al momento dell’erogazione del servizio o del prodotto. Le aziende che offrono opzioni di pagamento rateale possono riconoscere i ricavi prima di ricevere l’importo per intero.

Alla luce della crescente popolarità delle soluzioni di pagamento differito nel settore dell’ecommerce, sempre più aziende registrano le entrate prima ancora che vengano effettivamente versate sui loro conti correnti. In conformità con la contabilità per competenza, le aziende che offrono pagamenti rateali registrano i ricavi sui libri contabili al momento della spedizione o della consegna dei prodotti anziché del pagamento da parte del cliente.

Addebito a consumo

Anziché addebitare una tariffa fissa, alcune aziende preferiscono optare per l’addebito a consumo, correlando il prezzo pagato dal cliente all’importo effettivamente utilizzato.

Nel caso di aziende che offrono opzioni di addebito a consumo prepagato, i clienti pagano prima che il servizio o il bene venga loro fornito. Ad esempio, un’azienda può consentire ai clienti di acquistare crediti da utilizzare per diverse classi di esercizi. In tal caso, l’azienda registra i ricavi quando il cliente utilizza il proprio credito.

L’addebito a consumo postpagato è simile alla controparte prepagata, a eccezione del fatto che le aziende addebitano in arretrato. Ad esempio, un provider di servizi cloud per aziende può disporre gli addebiti al termine di ogni mese. Poiché il cliente utilizza gigabyte di spazio di archiviazione nel corso di un determinato mese, l’azienda riconosce proporzionalmente i ricavi in base al relativo utilizzo. Quando viene inviata la ricevuta alla fine del mese, lo spazio di archiviazione sul cloud è già stato reso disponibile e tutti i ricavi dovrebbero essere già stati riconosciuti.

Beni digitali

Alcune aziende evadono immediatamente l’ordine di beni o servizi. Ad esempio, beni digitali come e-book, musica e film sono in genere risorse scaricabili e i ricavi corrispondenti vengono riconosciuti al termine del download.

Le attività che offrono beni digitali differiscono dalle aziende che propongono servizi di abbonamento a software e servizi di streaming in base ad alcuni criteri essenziali definiti dal Financial Accounting Standards Board (FASB):

- il cliente può prendere possesso del software durante il periodo di hosting senza costi aggiuntivi oltre al costo del prodotto in sé;

- il cliente può utilizzare il software sul proprio hardware o tramite una terza parte non correlata alla società di software.

I vantaggi di Stripe

Più un’azienda cresce, più è difficile gestire il riconoscimento dei ricavi con precisione ed efficienza. Scalare i processi manuali è rischioso e può rivelarsi inefficiente e dispendioso in termini di tempo, energie e risorse. Stripe Revenue Recognition elimina le insidie della contabilità per competenza, consentendo al tuo team di chiudere i libri in modo rapido, corretto e conforme. Per ottenere un quadro completo dei tuoi ricavi, accedi e valuta con la massima semplicità le transazioni, i dati relativi all’evasione degli ordini e i termini di addebito sia all’interno sia all’esterno di Stripe grazie a un unico strumento di reporting.

Cosa puoi fare grazie a Stripe:

Valutare tutti i ricavi

Grazie a Stripe puoi visualizzare tutte le entrate in ogni flusso di ricavi o modello di business. Riunisci tutti gli utili nativi su Stripe, tra cui abbonamenti, ricevute e transazioni di pagamento, nonché i ricavi esterni a Stripe, pianificazioni di adempimento e termini di servizio in un unico strumento facile da usare.

Automatizzare report e dashboard

Dimentica le farraginose integrazioni ingegneristiche grazie a report contabili pronti all’uso. Il tuo team può creare e scaricare automaticamente report in grado di configurare revisori interni ed esterni, per un processo di riconoscimento dei ricavi perfettamente integrato.

Personalizzare l’attività

Configura regole personalizzate per adattarle alle pratiche contabili specifiche della tua azienda. Grazie a Revenue Recognition, puoi escludere i costi addizionali, gestire le voci fiscali e calibrare i programmi di riconoscimento a seconda delle tipologie di ricavo.

Audit in tempo reale

Semplifica gli audit interni e prepara la tua azienda alle verifiche dei revisori esterni ricollegando i ricavi riconosciuti e differiti ai clienti interessati e alle transazioni corrispondenti. Esamina analisi mensili dettagliate e ottieni un quadro completo della classificazione dei ricavi.

Per ulteriori informazioni su Stripe Revenue Recognition, visita il nostro sito.

Torna alle guide¹ 1L’IRS richiede a qualsiasi attività che non soddisfi la definizione di “piccola azienda” di utilizzare la contabilità per competenza. In base alla loro definizione, una piccola azienda ha entrate lorde annue in media inferiori a 25 milioni di dollari per il periodo di tre anni antecedente all’anno fiscale in corso._