Inledning

Företagets intäkter ger en viktig indikation på verksamhetens tillväxt. För investerare, banker och interna chefer är intäkterna en oumbärlig källa till information som illustrerar företagets nuvarande status och framtida utsikter. Om du redovisar dina intäkter enligt god redovisningssed är det större sannolikhet att ditt företag växer sig konkurrenskraftigt och når framgång på marknaden.

Den här guiden riktar sig till företagsledare som måste förstå hur man följer globala redovisningsprinciper och bestämmelser i takt med att man expanderar företaget. Dessa redovisningsseder är ofta obligatoriska om man driver ett företag som behöver skaffa kapital eller ansöka om ett lån. De spelar även en avgörande roll för företag som vill fatta strategiska affärsbeslut med korrekta intäktsinsikter.

Du kommer att få lära dig skillnaden mellan kontantredovisning och periodiserad redovisning, få mer information om bestämmelser och riktlinjer för intäktsredovisning samt hur man bäst tar sig an redovisningen baserat på ens unika affärsmodell. Vi kommer även att gå igenom hur Stripes inbyggda verktyg för intäktsredovisning kan hjälpa dig att effektivisera och automatisera dina redovisningsmetoder.

Vanlig terminologi på området intäktsredovisning

-

Redovisningspraxis:

Litet företag: enligt amerikanska skattemyndigheten (IRS) är ett litet företag ett företag vars genomsnittliga årliga bruttointäkt för de tre föregående åren (räknat från deklarationsåret) understiger 25 miljoner USD.

Kontantredovisning/kontantmetoden: redovisningsmetod som går ut på att redovisa intäkter och utgifter när betalningen sker. Används oftast av mindre företag utan varulager.

Periodiserad redovisning/faktureringsmetoden: redovisningsmetod som redovisar intäkter och utgifter när de utförs eller faktureras snarare än när den faktiska betalningen sker.

Matchningsprincipen: praxis som går ut på att redovisa utgifter under samma period som de förknippade intäkterna intjänas eller faktureras. Detta redovisningskoncept ger en mer korrekt bild av företagets resultat och är utmärkande för periodiserad redovisning (se ovan).

Intäktsredovisning: god redovisningssed (generally accepted accounting principle, GAAP) som avgör när och hur företag ”erkänner” eller redovisar intäkter.

-

Internationell efterlevnad:

International Accounting Standards Board (IASB): organisation med oberoende experter som definierar redovisningsstandarder för börsnoterade företag i 144 länder. Organisationen rekommenderar processer för närapå alla större marknader, även om en del länder – som USA, Indien och Kina – inte nödvändigtvis följer dem.

International Financial Reporting Standards (IFRS): en uppsättning standarder och principer framtagna av IASB i syfte att uppnå överensstämmelse mellan olika marknader, ekonomier, branscher och företag. Inte lika specifika som dess amerikanska motsvarighet (GAAP).

IFRS 15: de gemensamma internationella riktlinjerna framtagna av IASB i syfte att skapa en enhetlig redovisningsprocess som gör det möjligt att jämföra mellan marknader, branscher och affärsmodeller.

-

Amerikansk efterlevnad:

Financial Accounting Standards Board (FASB): icke-vinstdrivande organisation som definierar och underhåller god redovisningssed (GAAP) i USA för såväl vinstdrivande som för icke-vinstdrivande organisationer.

Generally accepted accounting principles (GAAP): en uppsättning standardiserade redovisningsregler framtagna av Financial Accounting Standards Board (FASB) för företag som inte uppfyller IRS:s definition av ett litet företag i USA.

ASC 606: de amerikanska riktlinjerna framtagna av FASB i syfte att skapa en enhetlig redovisningsprocess som gör det möjligt att jämföra mellan marknader, branscher och affärsmodeller.

-

Intäktsredovisning:

5-stegsmodell för intäktsredovisning: den formella 5-stegsprocessen för redovisning av intäkter såsom angivet i ASC 606 och IFRS 15.

Prestationsskyldighet: en särskild produkt eller tjänst som säljaren har gått med på att leverera i enlighet med ett kommersiellt avtal.

Transaktionspris: summan av en prestationsskyldighet, inklusive eventuella rabatter och konsumenträttigheter, särskilt vad gäller returer och återbetalningar.

Skillnaden mellan kontantredovisning och periodiserad redovisning

Det finns två huvudsakliga sätt att redovisa finanser och beräkna skattskyldighet: kontantredovisning (kontantmetoden) och periodiserad redovisning (faktureringsmetoden). Beroende på vilken typ av företag man driver och hur stort företaget är kan en metod passa bättre än en annan.

I USA kräver IRS att företag vars intäkter överstiger 25 miljoner USD¹ samt börsnoterade företag använder den periodiserade redovisningsmetoden. Denna metod uppfyller även kraven i International Financial Reporting Standards (IFRS), ett regelverk som fastställer internationella redovisningsstandarder. Investerare vill även se resultaträkningar som bygger på periodiserad redovisning för att säkerställa att de får en riktig bild av företagets resultat. Denna metod säkerställer följdriktighet över tid och förmågan att jämföra mellan olika företag.

Fastän kontantredovisning är populär bland egenföretagare och småföretag utan varulager använder de allra flesta företag periodiserad redovisning, särskilt de med återkommande intäkter, stora varulager eller flera olika fullgöranden.

Kontantredovisning

Mindre företag väljer ofta kontantredovisning (kontantmetoden) för att det är intuitivt och lättförstått. Kontantmetoden redovisar intäkter när dessa anländer till företagets bankkonto och redovisar utgifter i samma stund de betalas ut. Med andra ord är det utbytet av pengar som markerar transaktionen i företagets bokföring.

Om du till exempel är en nätbutik som har köpt kläder till ett värde av 10 000 USD från en designer i december 2021 innebär det att du redovisar utgiften samma datum den betalas ut. Om du därefter säljer kläderna till kunderna för 20 000 USD – och deras betalningar kommer in på ditt bankkonto den 1 januari 2022 – redovisas den intäkten för nästföljande år. Du bokför alltså intäkterna den 1 januari, vare sig kläderna har levererats till kunderna eller inte. Man redovisar inga ytterligare intäkter när kläderna har levererats, eftersom hela summan redan har bokförts. Fastän kontantredovisning är det lättaste sättet att bokföra sina intäkter på saknas det tyvärr tydliga, enhetliga riktlinjer som företag kan följa. Det innebär även att utgifter och deras motsvarande intäkter sällan redovisas under samma period.

Med kontantredovisning kan man få en snabb överblick av företagets aktuella kontantflöde. Metoden innebär ingen komplicerad matematik och kan ibland leda till att man under en kort period får skjuta upp skatteinbetalningar eftersom man redovisar utgifter och intäkter vid olika tillfällen. Kontantredovisning lämpar sig allmänt bäst för mindre företag som inte har något varulager eller återkommande intäkter.

Periodiserad redovisning

Periodiserad redovisning skiljer sig från kontantredovisning på så sätt att man redovisar intäkter och utgifter när dessa utförs eller faktureras snarare än när pengarna når bankkontot. Försäljningar redovisas till exempel när din prestationsskyldighet gentemot kunden är fullgjord, inte när kunden betalar.

Låt oss säga att du jobbar i förlagsvärlden och erbjuder tidningsprenumerationer på månadsbasis. Kunden betalade en faktura i förskott i december 2021 för en årsprenumeration. Med periodiserad redovisning skulle du redovisa intäkterna i samband med att de tolv tidningarna levererades.

Periodiserad redovisning hjälper företag att få bättre inblick i deras övergripande resultat. Matchningsprincipen är ett viktigt koncept inom periodiserad redovisning som anger att det är riktigare att rapportera relaterade utgifter och intäkter i samma tidsperiod. Matchningsprincipen är särskilt viktig för företag med stora varulager som måste lägga ut stora summor pengar för att generera intäkter samt för företag som säljer abonnemangstjänster.

SaaS-företag som använder kontaktredovisning matchar alltså inte sina intäkter och utgifter. Låt oss säga att du är ett SaaS-företag som debiterar dina kunder varje månad. Vanligtvis sker faktureringen månaden innan tjänsten tillhandahålls. Genom att utnyttja periodiserad redovisning säkerställer du att du matchar intäkterna från december 2021 med tjänsterna som tillhandahölls den månaden. Företagets redovisning ger därmed en mer exakt bild av företagets vinst- och förlustresultat.

I stor skala kan din valda redovisningsmetod har en enorm effekt på företagets framtid. Fastän kontantredovisning ger dig inblick i företagets kontantflöde kan det inte hjälpa dig fatta stora, övergripande beslut på samma nivå som periodiserad redovisning kan.

Företag som använder periodiserad redovisning bör hålla ett öga på företagets bankkonton för att säkerställa att de har tillräckligt med likvida medel för att klara företagets utgiftsbehov. Företag kan ibland te sig långvarigt lönsamma med periodiserad redovisning trots att de står inför kortsiktig likviditetsbrist.

| Kontantredovisning | Periodiserad redovisning |

| Avsedd användare | Lämpar sig för mindre, tjänstebaserade företag och enskilda näringsverksamheter |

Lämpar sig för företag med återkommande intäkter, stora varulager eller flera olika fullgöranden

Obligatorisk i USA för företag vars intäkter överstiger 25 miljoner USD |

| Så funkar det | Redovisar intäkter och utgifter när betalningen sker | Redovisar intäkter och utgifter när prestationsskyldigheten har fullgjorts |

| Skattekonsekvenser | Man betalar bara skatt på företagets mottagna intäkter | Man betalar skatt på alla försäljningar, inklusive intäkter som ännu inte har inkommit |

| Fördelar för företag | Enkla rutiner och detaljerad inblick i det dagliga betalningsflödet | Mer exakta vinst- och förlusträkningar, tydligare inblick i företagets resultat samt regelefterlevnad |

Allt du behöver veta om intäktsredovisning

Intäktsredovisning är en aspekt av periodiserad redovisning som avgör när och hur företag ”erkänner” eller redovisar sina intäkter. Principen kräver att företag redovisar sina intäkter när de faktureras eller den sålda varan/tjänsten levereras eller utförs (periodiserad redovisning/faktureringsmetoden) snarare än när betalningen inkommer (kontantredovisning/kontantmetoden). Företag rättar sig efter detta gemensamma regelverk eftersom det tillhandahåller förutsägbarhet och ger inblick i verksamhetens resultat, vilket företaget sedan kan rapportera vidare till intressenter, aktieägare och styrande organ.

Styrande organ har väsentlig tillsyn över hur företag redovisar sina intäkter i syfte att säkerställa att alla följer samma riktlinjer vad gäller rapportering av vinst och förlust. I USA faller intäktsredovisning under god redovisningssed (generally accepted accounting principle, GAAP) enligt Financial Accounting Standards Board (FASB). 2014 gick FASB samman med International Accounting Standards Board (IASB), organisationen som fastställer redovisningsstandarder för börsnoterade företag i 144 länder, för att ta fram ett gemensamt regelverk. (IASB fastställer genom IFRS regler för intäktsredovisning på samtliga större kapitalmarknader i världen med undantag för USA, Indien och Kina. Indien har en egen standard som delvis men inte helt överlappar med IFRS.)

Globala redovisningsregler var förr i tiden branschspecifika, vilket gav upphov till osammanhängande och fragmenterade redovisningsstandarder som var svåra att implementera. De försvårade även arbetet med att jämföra resultat och status av företag i olika branscher. FASB och IASB tog tillsammans fram ASC 606 (i USA) och IFRS 15 (internationellt), två standarder som tillsammans bildade ett nytt, gemensamt regelverk för intäktsredovisning för olika branscher och affärsmodeller. Det omfattar privata, offentliga och icke-vinstdrivande organisationer som ingår avtal med kunder i syfte att utbyta varor och tjänster. Även icke-vinstdrivande organisationer som måste beakta bidrag, myndighetsavtal eller återkommande gåvor kan dra nytta av periodiserad redovisning.

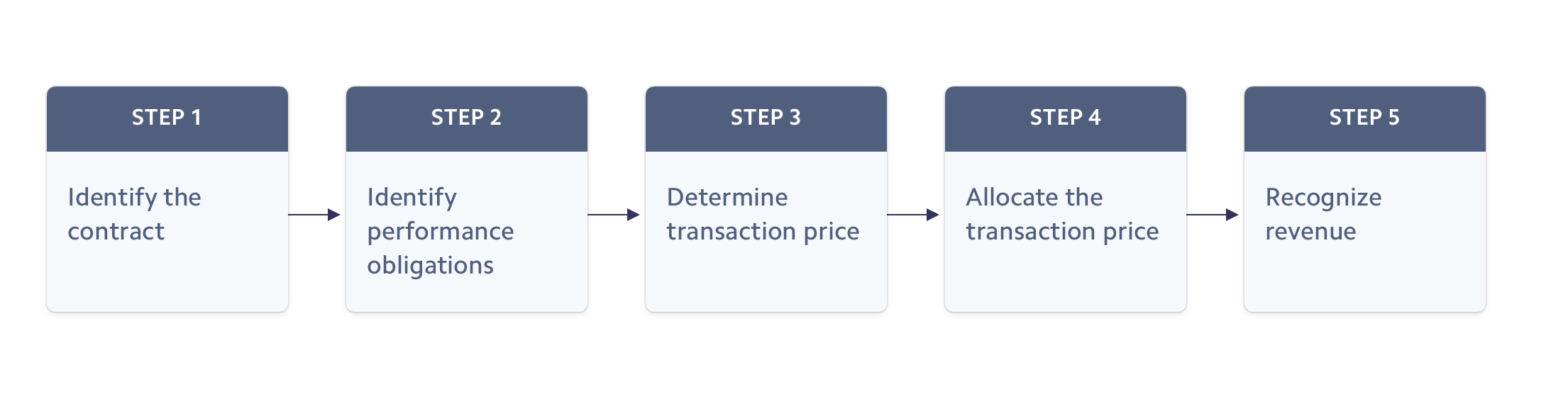

5-stegsmodell för intäktsredovisning

1. Identifiera avtalet eller avtalen med kunden

För att kunna redovisa dina intäkter måste du först identifiera de gällande kundavtalen. Detta steg i intäktsredovisningsprocessen kräver inte att alla avtal är formella eller undertecknade, även muntliga avtal och angivna tjänste- eller produktvillkor kan utgöra ett giltigt avtal.

Med varje avtal följer dock ett antal huvudkrav. Det måste vara ett kommersiellt avtal mellan två parter som tydligt anger de gällande betalningsvillkoren, rättigheterna och skyldigheterna. Ett avtal kan vara ett formellt skriftligt avtal, vilket ofta är fallet för tjänstebaserade företag, eller ett kvitto på ett köp från en butik. När det gäller onlineköp är tjänstevillkoren ofta inbäddade i fakturan eller abonnemangsvillkoren.

2. Identifiera avtalets särskilda prestationsskyldighet

Innan du redovisar dina intäkter måste du säkerställa att dina skyldigheter gentemot kunden är tydligt fastställda. Termen ”prestationsskyldighet” avser en ”särskild” produkt eller tjänst som säljaren har gått med på att leverera.

En ”särskild” produkt eller tjänst är ofta en egen radpost på ett kvitto eller en faktura. Om vi tar ett bageri som exempel kan den särskilda prestationsskyldigheten vara ett muntligt avtal att lämna över en bakelse i utbyte mot ett fast pris, snarare än beställningen i sin helhet. För en försäkringsmäklare kan den särskilda prestationsskyldigheten vara en försäkring för ett enstaka hus.

Men det är inte alltid fullt så lätt. Kunden måste kunna dra nytta av produkten eller tjänsten skilt från de andra produkterna eller tjänsterna i avtalet. Säg att du säljer en dammsugare till en kund. Utöver dammsugaren säljer du även en separat dammsugargaranti, vilket står som en separat radpost på kvittot. Om garantin inte kan säljas utan dammsugaren räknas den inte som en separat ”prestationsskyldighet”.

3. Fastställ transaktionspriset

Utöver pengarna du utbyter med kunden för en produkt eller tjänst ingår andra saker i ”transaktionspriset” som du bör beakta. Det kan till exempel omfatta en returrätt eller eventuella rabatter. Dessa villkor ska alltid stå tydligt angivna, särskilt om de nyligen har ändrats.

Om du ger rabatt på nätköp i samband med en halvårsrea är den rabatten inkluderad i transaktionspriset tillsammans med en returrätt eller rätten att häva avtalet. Om ett varuhus har rea kan till exempel transaktionspriset omfatta följande: kunden köper en klänning som vanligtvis kostar 100 USD, men i och med rean på 75 % kostar klänningen bara 25 USD. I köpet ingår ingen retur- eller återbetalningsrätt.

Folk tänker oftast på återbetalningar som något som hänger ihop med fysiska varor, men det är minst lika viktigt för ett tjänste- eller SaaS-företag att definiera dessa villkor. Vad händer om en kund inte är nöjd med tjänsten? De kommer att vilja veta vad de har för rättigheter.

4. Koppla samman transaktionspriset med särskilda prestationsskyldigheter

Alla företag måste identifiera det särskilda försäljningspriset förknippat med varje individuell prestationsskyldighet. Detta är relativt lätt att göra när varje produkt eller tjänst har ett separat försäljningspris. När det finns fler variabler att beakta, som exempelvis rabatter, incitament eller avdrag, bör priset beräknas baserat på det förväntade värdet.

5. Redovisa dina intäkter när du har fullgjort varje prestationsskyldighet

Intäkterna bör inte redovisas förrän alla prestationsskyldigheter har fullgjorts. Om din kund har betalat i förskott för tjänster som ännu inte har utförts eller varor som ännu inte har levererats bör summan räknas som ”uppskjuten intäkt”. När varorna eller tjänsterna har överlämnats till kunden kan du redovisa summan som en intäkt.

För företag som erbjuder abonnemangstjänster kan prestationsskyldigheten fullgöras över en längre period. I dessa fall kan intäkterna redovisas med jämna mellanrum under tjänsteperioden. Likväl finns det affärsmodeller som levererar tjänster under en längre period som mäts på andra sätt: t.ex. med externa milstolpar, slutförda produktionsandelar, kostnader eller personaltimmar.

Vanliga redovisningstyper

Vilken redovisningsmetod man använder och när man väljer att redovisa en intäkt/prestationsskyldighet beror på vilken affärsmodell man använder.

SaaS och digitala abonnemang

För SaaS-företag som Netflix eller digitala abonnemangsföretag som Slack registrerar sig kunden för en tjänst eller produkt under en fast tidsperiod från vilken de sedan erhåller värde under hela tjänsteperioden. I dessa enklare affärsmodeller redovisar företagen sina intäkter med jämna mellanrum under tjänsteperiodens gång.

Företag som säljer abonnemang måste som en del av sin intäktsredovisning beakta uppgraderingar, nedgraderingar, proportionella fördelningar och avslutade abonnemang. Om en kund uppgraderar sitt abonnemang mitt i månaden bör intäktsredovisningen för den månaden spegla de olika abonnemangsplanerna som har använts. Låt oss säga att grundplanen kostar 30 USD i månaden medan premium-planen kostar 45 USD i månaden. Om kunden använde grundplanen i 20 dagar (motsvarande 20 USD i värde) för att sedan uppgradera till premium-planen i 10 dagar (motsvarande 15 USD i värde) skulle företaget alltså redovisa 35 USD i intäkter för den månaden.

Abonnemang med prestationsskyldighet

I takt med att abonnemangsföretagen blir fler dyker det upp alltfler hybrida affärsmodeller.

Ett exempel: ett abonnemangsföretag som skickar ut en snackbox en gång i veckan kan debitera sina kunder en månatlig abonnemangsavgift. Men istället för att redovisa intäkterna med jämna mellanrum under månaden kan abonnemangsintäkterna redovisas proportionellt beroende på när prestationsskyldigheten uppfylls – i detta fall när snackboxen skickas ut eller levereras.

En liknande strategi skulle användas av ett mjukvaruföretag som debiterar en engångavgift för konfiguration eller en konsultavgift utöver den månatliga abonnemangsavgiften. Dessa företag måste bedöma huruvida konfigurations- eller konsultavgifterna ska räknas separat eller om de ska ingå i den övergripande prestationsskyldigheten.

E-handel med framtida prestationsskyldigheter

Nätföretag tar ofta emot betalningen innan varorna har levererats, men redovisar inte intäkterna förrän kontrollen har överlämnats till kunden. Beroende på hur avtalet med kunderna ser ut kan företaget bestämma att kontrollen överlämnas i samband med att varorna skickas eller levereras, varvid intäkterna redovisas. Fastän ASC 606 och IFRS 15 rekommenderar att man redovisar intäkterna när varorna skickas rekommenderar den tidigare regeln ASC 605 att intäkterna redovisas när varorna levereras.

Delbetalningar

Flera företag accepterar delbetalningar för att locka till sig kunder som inte vill eller kan betala hela summan på en gång. Enligt ASC 606 anses intäkten intjänad när tjänsten eller produkten har tillhandahållits, oavsett om betalningen sker vid ett senare tillfälle. Företag som erbjuder delbetalningar kan redovisa sina intäkter innan hela summan är betald.

I takt med att alternativet ”köp nu, betala senare” ökar i popularitet på nätet blir det allt vanligare att företag redovisar sina intäkter innan pengarna når bankkontot. Enligt reglerna för periodiserad redovisning ska företag som erbjuder delbetalningar redovisa sina intäkter när de skickar eller levererar produkterna snarare än när kunderna betalar.

Användningsbaserad fakturering

Istället för att debitera ett fast pris fakturerar vissa företag baserat på kundens användningsgrad.

När det gäller användningsbaserad fakturering med förskottsbetalning sker betalningen innan tjänsten eller varan har levererats. Ett företag kan till exempel låta sina kunder köpa krediter som de kan använda för att delta i olika träningspass. I detta fall skulle företaget redovisa intäkterna i samband med att kunden spenderar sina krediter.

Användningsbaserad fakturering med betalning i efterskott liknar ovanstående metod förutom att företaget fakturerar i efterskott. En molnleverantör kan till exempel debitera sina kunder i slutet av varje månad. I detta fall redovisar företaget sina intäkter proportionellt till hur många gigabyte lagringsutrymme som kunden har använt under föregående månad. När fakturan skickas ut i slutet av månaden har molnutrymmet redan tillhandahållits och alla intäkter redan redovisats.

Digitala varor

För vissa företag uppfylls prestationsskyldigheten omedelbart. Det gäller till exempel vid försäljning av digitala varor som e-böcker, musik och filmer – dvs. nedladdningsbara tillgångar – som då redovisas så snart de laddas ner.

Företag som säljer digitala varor skiljer sig från mjukvaruföretag som erbjuder abonnemangstjänster baserat på vissa nyckelkriterier fastställda av Financial Accounting Standards Board (FASB):

- Kunden kan ta kontroll över mjukvaran under värdperioden utan att det tillkommer extra avgifter utöver kostnaden för produkten.

- Kunden kan använda mjukvaran på sin egen hårdvara eller via tredje part som inte har någon koppling till mjukvaruföretaget.

Så kan Stripe stå till tjänst

Ju mer du växer, desto svårare blir det att hantera företagets intäktsredovisning på ett riktigt och effektivt sätt. Försök att utveckla manuella processer kan ofta ge upphov till fel och leda till att man slösar tid, energi och resurser. Stripe Revenue Recognition förenklar redovisningsarbetet och hjälper dina team att snabbt och korrekt avsluta era redovisningsperioder på ett sätt som uppfyller gällande regelverk. Tack vare Stripe Revenue Recognition kan du enkelt få åtkomst till och granska alla dina transaktioner, leveransdata och faktureringsvillkor på och utanför Stripe och få en komplett bild av företagets intäkter.

Vi kan hjälpa dig:

Granska alla dina intäkter

Med Stripe kan du granska alla dina intäkter från alla olika intäktsflöden och affärsmodeller. Samla såväl Stripe-intäkter, inklusive abonnemang, fakturor och betalningstransaktioner, som intäkter, leveransscheman och tjänstevillkor från tredje part i ett och samma lättanvända verktyg.

Automatisera rapporter och paneler

Skippa slitet med tråkiga tekniska integrationer med färdiga redovisningsrapporter. Ditt team kan automatiskt skapa och ladda ner rapporter som konfigurerar interna och externa granskare för en enhetlig och smidig redovisningsprocess.

Skräddarsy för ditt företag

Konfigurera anpassade regler som passar dina unika redovisningsrutiner. Med Revenue Recognition kan du exkludera mellanhandsavgifter, hantera skatterelaterade radposter och justera redovisningsscheman för olika intäktstyper.

Granska i realtid

Förenkla interna granskningar och förbered för externa revisioner genom att koppla samman redovisade och uppskjutna intäkter med bakomliggande kunder och transaktioner. Granska ingående månadsrapporter och få en detaljerad inblick i hur intäkter har kategoriserats.

Mer information om Stripe Revenue Recognition finns på vår webbplats.

Tillbaka till guider¹ IRS kräver att alla företag som inte uppfyller definitionen av ett litet företag använder periodiserad redovisning. Enligt deras definition är ett litet företag ett företag vars genomsnittliga årliga bruttointäkt för de tre åren före innevarande deklarationsår understiger 25 miljoner USD.