- 1 Le Monde, 7 novembre 2014 ; Le Figaro 22 août 2014 ; Libération, 5 juin 2014.

- 2 Le Monde, 6 septembre 2014. Draghi (2014a-b) présente sa théorie de la communication.

- 3 R. Godin, ‘Il y a un an, Mario Draghi sauvait l’euro’, La Tribune, 26 juillet 2013.

1Mario Draghi, président de la Banque Centrale Européenne (BCE) depuis novembre 2011, est présenté dans la presse comme « super Mario »1. Sa communication efficace aurait sorti la zone euro de la crise financière par la simple force des mots2. Le point culminant de cette communication performante serait la déclaration de Draghi du 26 juillet 2012 où il se dit prêt à tout pour lutter contre la crise des dettes souveraines européennes : « what ever it takes ». A suivre la presse ces mots auraient considérablement contribué au sauvetage de la zone euro3. Cette aura de la parole de Draghi renvoie à la littérature de la « mystique » des banques centrales décrivant la politique monétaire comme un art ésotérique réservé à l’élite initiée des banques centrales parlant comme des oracles (Brunner, 1981). La communication de Draghi ne romprait donc pas avec la communication traditionnelle des banquiers centraux, notamment Greenspan et sa « mystique » (Geraats, 2007). Ainsi Draghi serait du côté de la discrétion et du pragmatisme, comme Greenspan.

- 4 Le Monde, 2 juin 2011.

- 5 Le Monde du 4 septembre titre : « Mario Draghi ou la magie des mots ». Voir le Bulletin Mensuel de (...)

- 6 Le Monde, 5 juillet 2014.

2Cette « bulle médiatique » sur la communication de Draghi commence dès avant son entrée en fonction4. Elle atteint son apogée en juin 2014 lorsque la communication devient le centre de la stratégie de la BCE avec l’adoption de la stratégie de guidage prospectif (forward guidance)5 : « Cette fois encore, Mario Draghi prouve que son arme principale est celle de la communication »6.

- 7 The Guardian, 1er septembre 2014 ; Les Echos, 4 septembre 2014 ; El Pais, 3 octobre 2014 ; Le Figar (...)

3Plus récemment, une autre bulle médiatique se développe autour des fondements macroéconomiques robustes que donnerait Draghi à sa communication : la « draghinomics »7. Cependant la Draghinomics, en référence à l’Abenomics et sa politique monétaire expansionniste, est un terme récent apparaissant lors du prétendu tournant des actions expansionnistes de Mario Draghi en septembre 2014. Comme pour l’Abenomics, la politique monétaire expansionniste de Draghi s’accompagnerait d’une communication sur une politique budgétaire elle aussi expansionniste. Ce versant budgétaire de la communication de Draghi surgirait lors de son discours à la fameuse conférence de Jackson Hole en août 2014 où il critiquerait « l’austérité » budgétaire.

- 8 Le Monde 3 et 6 septembre 2014. Trichet (2005 ; 2008a-b-c) présente sa théorie de la communication.

4Ainsi, pour les médias, Draghi serait un communiquant plus efficace que ses prédécesseurs à la présidence de la BCE, notamment J.C. Trichet8. Les médias critiquent la rigidité de Trichet, son attachement excessif à la stratégie de la BCE. Dans sa communication Trichet refusait de se pré-engager (pre-commitment) sur une annonce de futurs sentiers de taux d’intérêt (forward guidance). Cette critique manque de robustesse car au contraire ne pas s’engager c’est rester flexible, donc ne pas être rigide.

- 9 Le Figaro, 12 janvier 2012. Voir aussi Le Monde, 3 septembre 2014.

- 10 Le Monde, 4 octobre 2014.

- 11 Le Monde, 3 octobre 2014.

- 12 Libération, 2 octobre 2014.

5A l’opposé, pour les médias, la communication de Draghi est prévisible et crédible car basée sur un engagement (forward guidance). Mais en réalité les médias apprécient le contraire : la flexibilité de la communication de M. Draghi qui n’est pas codifiée, avec des surprises du fait de changements pragmatiques : « Il entend se montrer moins prévisible que son prédécesseur »9. La presse manque de cohérence en présentant la communication de Draghi à la fois comme pré-engagée et pleine de surprise. Cette insistance médiatique sur les « surprises » de la communication de Draghi renvoie sur le plan théorique à la politique monétaire de « surprise » critiquée par les Néo-classiques, traduisant une politique monétaire peu transparente, mal communiquée à l’avance, donc non anticipée par les marchés (Winkelmann et al., 2014). Aussi les médias commencent-ils à questionner la communication de Draghi dès octobre 2014, soit 3 mois (3 réunions de la BCE) après l’annonce de la communication de forward guidance. Les médias critiquent cette flexibilité de l’instrument de communication de M. Draghi, et désormais l’imprécision de ses annonces10. Ils considèrent que la « mystique » a des limites et que « pour une fois, le pouvoir des mots de Mario Draghi n’a pas opéré »11. Les titres des articles de presse deviennent » Super Mario, plombier en rade »12. Enfin, un article du Financial Times du 11 novembre 2014 révèle que la déclaration du 26 juillet 2012 de Draghi était improvisée ; comme le dit T. Geithner qui l’a demandé à M. Draghi, le président de la BCE « n’avait aucun plan ». Un article de Reuters du 4 novembre 2014 indique que des gouverneurs de banques centrales de la zone euro jugent « erratique » la communication de Draghi.

6Les développements médiatiques sur la communication de Draghi et de Trichet soulèvent ainsi de multiples questions de recherche. L’article se concentre sur deux questions majeures. La première question de recherche est de déterminer si, à l’instar de l’hypothèse avancée par les médias, la communication de Draghi diffère de celle de Trichet ? La seconde question de recherche, plus générale, est de savoir si la BCE a changé de théorie et de stratégie de communication durant la crise. Autrement dit, le point de rupture dans la communication de la BCE est-il le changement de président ou la crise actuelle ?

7L’article inspecte ces questions en se basant principalement sur deux fondations théoriques. D’abord la littérature sur la communication des banques centrales (Blinder et al., 2008). L’article contribue à cette littérature en étudiant la communication des banques centrales en période de crise. Ensuite, la littérature sur les comités de politique monétaire (Blinder, 2004 ; 2007) est mobilisée. En particulier, cette littérature met l’accent sur le rôle du « chairman » du comité de politique monétaire (Romer et Romer, 2004 ; Chappell et al., 2005 ; Gerlach-Kristen, 2008), et en particulier les présidents de la BCE (Diouf et Pépin, 2010). L’article participe à cette littérature en examinant les communications des trois présidents successifs de la BCE.

8La section 1 présente la méthodologie de l’article. La section 2 inspecte les résultats attendus. La section 3 analyse la communication de la BCE en termes quantitatifs, tandis que la section 4 mène une analyse qualitative du contenu de sa communication. La dernière section conclut.

9L’approche employée est celle de la littérature de la communication (Blinder et al., 2008), en particulier la florissante méthodologie de la littérature sur wording appliquée à la BCE consistant à étudier les mots clefs et formulations employés dans la communication de la BCE (Gerlach, 2007 ; Heinemann et Ullrich, 2007 ; Jansen et De Haan, 2007 ; 2010 ; Rosa, 2009 ; Rosa et Verga, 2007 ; Siklos et Bohl, 2008 ; Sturm et De Haan, 2011). Afin de compléter cette approche, une comparaison internationale du wording de la BCE est faite en comparant avec celui de la Réserve Fédérale américaine (Fed) et de la Banque d’Angleterre (BoE).

10Ainsi l’analyse de la communication de la BCE est principalement empirique. Elle se concentre sur les instruments de communication présentés comme principaux par la BCE : la conférence de presse mensuelle, le Bulletin mensuel, les discours, le Dialogue Monétaire avec le Parlement européen. Classiquement, la littérature du wording est qualitative et s’intéresse au contenu de ces canaux de communication (BCE, 2007). La banque centrale envoie dans ses communications des informations sures : les mandats, instruments de politique monétaire (taux d’intérêt, bilan, opérations d’open market…), la macroéconomie et les des indicateurs de politique monétaire (inflation, stabilité financière, crise, déflation, …). Sur le plan formel, cela correspond à la communication de la banque centrale sur ses fonctions de perte et de réaction, leurs arguments et l’état de l’économie.

11L’approche retenue dans l’article s’intéresse aussi aux différents publics et audiences auxquels s’adresse la communication de la BCE (Bini-Smaghi, 2007) : a) les marchés financiers, b) le public en général et c) les institutions (Parlement européen).

- 13 Une limite de la méthode de « wording » est de faire abstraction des énoncés et du contexte sémanti (...)

12L’approche qualitative du wording13 de la communication des banques centrales est certes empirique, mais aussi théorique. Les formulations de la communication de la BCE renvoient de manière sous-jacente à des théories. Ces fondations théoriques de la stratégie de la BCE et de ses présidents (Duisenberg, Trichet, Draghi) sont aussi mises à jour. Enfin, la littérature de wording comporte aussi une dimension quantitative car la fréquence, le nombre des communications sont aussi des informations pertinentes.

13L’article étudie les données sur la communication de la BCE sur la période de janvier 1999 à décembre 2014, soit une période de 16 ans. Les données sont collectées sur le site internet de la BCE, mais aussi sur le site internet du Parlement européen (Dialogue monétaire). L’analyse se focalise sur les données fiables et centralisées du site internet de la BCE, donc porte sur les 6 membres du Directoire de la BCE, soit au total 19 membres qui se sont succédés au Directoire, dont 3 présidents de la BCE (Duisenberg, Trichet et Draghi). Les communications des présidents des banques centrales nationales participant au Conseil des Gouverneurs de la BCE ne sont pas analysées car elles ne sont pas centralisées, pas toutes disponibles pour toutes les banques centrales depuis 1999. Le site internet de la Banque des Règlements Internationaux centralisant les discours des banquiers centraux est incomplet car ne contient pas tous les discours de tous les membres du Conseil des Gouverneurs depuis 1999. La seule source fiable et complète est donc le site internet de la BCE.

14Les résultats attendus s’appuient non seulement sur les hypothèses communes véhiculées par les médias, mais aussi sur les hypothèses proposées par la BCE, et surtout sur les hypothèses avancées par la littérature théorique.

15Comme le soulignent la littérature (Born et al., 2014 :724), ainsi que la BCE (2009 :71), les banques centrales ont considérablement intensifié leur communication durant la crise. Une multiplication des discours de la BCE et une taille accrue des publications en nombre de pages sont donc attendus durant la crise financière.

16Concernant les présidents successifs de la BCE (Duisenberg, Trichet, Draghi), l’hypothèse commune, notamment dans les médias, est que M. Draghi est un meilleur communicant que M. Trichet. Les médias suggèrent que Draghi communiquerait plus que Trichet. En effet la période de présidence de Draghi est largement marquée par la crise à laquelle la BCE aurait réagi par « more emphasis on enhanced communication » (Draghi, 2014a). Draghi devrait donc faire plus de discours que les autres présidents de la BCE, et plus que les autres membres du Directoire de la BCE. Cette hypothèse est aussi communément avancée dans la littérature insistant sur la réputation de banquier central conservateur de Trichet qui ne l’inciterait pas à communiquer (Plihon, 2011, Djankov, 2014). A l’opposé, Draghi aurait lui-même signalé qu’il était un banquier central d’un type différent de Trichet, réalisant plus de communication que son prédécesseur (Hefeker, 2014 : 298).

17Au regard de la déflation en 2009 en zone euro et l’inflation basse en 2014 (0,3 % en novembre 2014), un nombre important de mentions du terme « déflation » est attendu dans les discours ou conférences de presse durant ces périodes.

18Les résultats attendus s’appuient aussi sur plusieurs branches de la littérature. D’abord sur la macroéconomie de la politique monétaire, mais aussi la littérature sur la communication des banques centrales, et enfin sur la littérature sur les comités de politique monétaire ; en particulier la littérature sur le rôle du « chairman » au sein du comité de politique monétaire.

- 14 Smets et Wouters (2003) est l’un des modèles macroéconomiques de la BCE.

- 15 Ehrmann ayant était à la BCE de 1999 à 2013, et Fratzscher de 2001 et 2012, ces économistes ont don (...)

19La BCE s’appuie sur la Nouvelle Synthèse Néo-classique (NNS) selon laquelle les valeurs courantes des variables clefs (inflation, croissance, taux d’intérêt) dépendent de leurs valeurs anticipées par les agents14. Cependant les tenants de la NNS sont en désaccord sur la stratégie à adopter pour atteindre ces anticipations, et donc sur le rôle et la pertinence de la communication de la banque centrale pour atteindre ces anticipations. Pour le versant Néo-classique de la NNS, suivant le cadre d’incohérence temporelle à la Kydland et Prescott (1977), la politique monétaire est un jeu contre les agents. Dans ce cas, la communication n’est pas crédible et peu utile. A la différence du versant Nouveau Keynésien de la NNS pour qui la politique monétaire est un jeu avec les agents : le fameux « management des anticipations » (Woodford, 2003 ; 2005). La communication est alors utile et efficace pour gérer les anticipations des agents et donc l’économie. La communication peut être tellement efficace qu’elle peut se substituer à l’action de politique monétaire (Woodford, 2005 :432 ; Ehrmann et Fratzscher, 2007 :125 ; Blinder et al., 2008 : 933)15. En pratique, la communication accrue recommandée par les Nouveaux Keynésiens se traduit généralement quantitativement par plus de discours, ou qualitativement par des discours donnant des explications plus détaillées (Blinder et al., 2008 :940). Enfin, pour une minorité de Nouveaux Keynésiens la communication peut être mise en valeur par sa rareté, donc moins de discours (Blinder et al., 2008 :916).

20Les présidents Trichet et Draghi penchent-ils du même côté de la NNS ? Au regard de la réputation conservatrice de Trichet il est attendu du côté du versant Nouveau Classique de la NNS ; tandis que l’on s’attend à ce que Draghi adhère à une communication fondée sur les idées des Nouveaux Keynésiens à la Woodford où l’on peut manipuler les anticipations des agents par la communication, et donc réguler efficacement l’économie via la communication.

21En théorie, la communication et ses supports sont endogènes au type de comité de politique monétaire (CPM), aux statuts de la banque centrale et à sa stratégie de politique monétaire (Carré, 2012). On s’attend donc suite à la crise à des évolutions de la communication de la BCE en direction d’un wording mettant plus l’accent sur les mots de la crise financière : stabilité financière, déflation, récession, … On attend aussi une augmentation de la taille de la Financial Stability Review.

22Dans la typologie des CPM de Blinder (2004 ; 2007), la BCE est du type « vraiment collégial » avec des communications des membres qui seraient homogènes car la décision serait collégiale (et non individuelle) et serait prise par consensus (et non par vote). La décision étant collégiale, les communications tendent à être moins individuelles que collectives. C’est pourquoi la communication de la BCE se fait par conférence de presse via le représentant du « groupe » BCE : le président de la BCE. Il est donc attendu que le président de la BCE, représentant du collectif, communique plus que les autres membres.

- 16 Conférences de presse de la BCE du 9 février 2012, 6 septembre 2012, 7 novembre 2013, 4 septembre 2 (...)

- 17 Discours de Weidmann du 7 octobre 2014 contre la politique de la BCE d’achats de titres ABSPP, et d (...)

23Néanmoins, avec le cas de la Fed, Blinder (2009) suggère que le type de CPM peut varier d’un président à l’autre. Ainsi avec la présidence de Bernanke, la Fed est passée du type de CPM « collégial autocratique » de la présidence de Greenspan à un type « vraiment collégial » comme la BCE. Qu’en est-il à la BCE : à quoi s’attendre comme évolutions suite à la crise ou la présidence Draghi ? La crise a révélé des tensions au sein du CPM de la BCE : Weber et Stark ont démissionné. En outre, le président Draghi a souligné à plusieurs reprises16 que certains membres avaient voté contre certaines décisions, suggérant soit qu’il a des votes, soit que la décision par consensus n’est pas la décision par unanimité. C’est une rupture dans la communication de la BCE qui jusqu’ici insistait sur la collégialité et l’unanimité du CPM. Ces évolutions du type de CPM peuvent entrainer des évolutions endogènes de la communication de la BCE. Parallèlement, les gouverneurs de la Bundesbank ont critiqué publiquement les décisions de la BCE tant sous la présidence de Trichet que celle de Draghi17. La communication des membres de la BCE est donc devenue moins homogène. On s’attend donc à des éléments empiriques pointant dans la direction d’un CPM de type « individualiste collégial » où la communication de chaque individu compte. Chaque individu étant amené à s’exprimer on peut s’attendre suite à la crise et la présidence de Draghi à deux résultats : plus de discours, et une réduction de la part des discours du président de la BCE par rapport au total des discours des membres du Directoire. La communication du président de la BCE serait moins dominante par rapport aux autres membres du Directoire. Néanmoins, ce résultat est discutable car il s’accorde imparfaitement avec l’image médiatique de « Super Mario » fort en communication et dominant le Directoire. En outre, cette évolution du CPM de la BCE vers un CPM de type « individualiste collégial » est a priori peu conforme avec la responsabilisation collective de la BCE passant par son président.

- 18 Le Monde, 6 novembre 2014, article intitulé « Pourquoi la rébellion monte contre Mario Draghi ». Vo (...)

24L’autre tendance du CPM de la BCE est celle vers un CPM de type « autocratique collégial ». En effet, les critiques de membres de la BCE à l’égard du président de la BCE sont plus marquées sous la présidence de Draghi que celle de Trichet. En outre, des membres du CPM de la BCE critiquent le caractère autoritaire de Draghi18. A cela s’ajoute que la communication de la BCE est devenue moins collective et plus personnelle sous la présidence de Draghi, se concentrant sur la personne de Draghi. C’est une inclinaison possible de la communication collective par la conférence de presse du président. Cette tendance est d’autant plus probable que certes la responsabilisation de la BCE est de jure collective, mais de facto la responsabilisation passe par le président tant dans la conférence de presse que dans le Dialogue Monétaire avec le Parlement européen. Dans ce cas, le résultat attendu est au contraire une monopolisation du discours de la BCE par le président : ce dernier réalise une part accrue des discours de la BCE.

25Les données donneront une indication sur laquelle de ces deux tendances (vers les CPM de types individualiste collégial et collégial autocratique) prédomine suite à la crise et la présidence de Draghi.

26Une première contribution de l’article à la littérature de la communication des banques centrales est l’analyse des communications elles-mêmes : Bulletin Mensuel, Financial Stability Review, Rapport Annuel, discours. Cette facette de la communication est généralement peu développée dans la littérature qui s’intéresse au contenu des communications et non aux communications per se : leur taille, nombre, fréquence, etc…

27Seuls deux articles du Bulletin Mensuel de la BCE contiennent dans leurs titres le terme « communication », en avril 2007 et novembre 2009. Soit aucun article depuis plus de 5 ans. La BoE, dans son Quarterly Bulletin en a aussi publié un seul en 2005, et un en 2008, donc la pratique de la BCE semble commune au sein des banques centrales et traduit un questionnement sur la communication qui semble passée de mode au sein des banques centrales.

28Comme attendu, les pics de taille des communications en termes quantitatifs (nombre de pages) sont pendant la crise (Figures 1 et 2), mais plutôt en début-milieu de crise (avant 2011) qu’en fin de crise ; donc plutôt sous la présidence de Trichet que sous celle de Draghi. Sous la présidence de Draghi, alors que la crise continue, la taille de la Financial Stability Review diminue nettement, tandis que celle du Rapport Annuel augmente. Cependant, le Rapport Annuel de la taille la plus importante était sous la présidence Trichet. Le nombre de pages de la Financial Stability Review diminue lors de son numéro de juin 2012, au début de la présidence Draghi, du fait de la diminution de nombreuses rubriques. En particulier les analyses sur la politique budgétaire, les tensions sur les marchés monétaire et de capitaux, et enfin les risques pour le secteur des assurances ; cette dernière étant celle diminuant le plus (5 pages en moins).

Figure 1. Taille de diverses publications de la BCE

Source : auteur

Figure 2. Dates des tailles maximale et minimale des publications de la BCE

|

Bulletin Mensuel

|

Financial Stability Review

|

Rapport annuel

|

|

Maximum

|

Août 2010

|

Décembre 2007

|

Avril 2009 (rapport 2008)

|

|

Nombre de pages

|

242

|

242

|

286

|

|

Minimum

|

Février et mars 1999

|

Novembre 2014

|

rapport 1999

|

|

Nombre de pages

|

87

|

149

|

196

|

Source : auteur

29En ce qui concerne la Financial Stability Review, la taille minimale en nombre de pages est atteinte lors du numéro de novembre 2014. Dans ce dernier numéro, En comparaison de la version de juin 2012, l’analyse des risques macroéconomiques est réduite de 12 à 9 pages, (mettant ainsi moins l’accent sur le chômage, le prix du pétrole), celle des risques crédit de 9 à 6 pages, notamment le crédit aux firmes. Cependant de nouvelles analyses apparaissent comme les mesures macroprudentielles.

30La taille du rapport annuel de 2011 (sorti en avril 2012 sous la présidence Draghi) diminue de plus de 17 % en comparaison du rapport de l’année précédente, notamment car le chapitre 1 sur les développements économiques et la politique monétaire est réduit de 10 pages.

31Ces publications régulières ne confirment pas l’hypothèse médiatique selon laquelle d’un point de vue quantitatif la BCE de Draghi est plus communicante que celle de Trichet. Elles tendent même à suggérer le contraire.

32Le maximum de discours par mois est atteint pendant la crise : en septembre 2008 et mai 2011, avec 23 discours par mois (Figure 3) ; donc sous la présidence de Trichet et non de Draghi.

Figure 3. Nombre de discours par mois des membres du Directoire de la BCE

Source : auteur d’après site internet BCE. Période 1999 :01-2014 :12.

33À noter encore une fois une baisse de la communication en termes quantitatifs sous la présidence de Draghi avec une baisse du nombre de discours par mois. La moyenne est de 6,7 discours par mois sous Duisenberg, 10 sous Trichet et 9,8 sous Draghi. Mais si on considère la période de crise sous Trichet (2007 :08-2011 :11) la moyenne est de 11 discours par mois (Figure 4).

Figure 4. Nombre de discours par mois des membres du Directoire

|

Présidence de la BCE

|

Duisenberg

|

Trichet

|

Draghi

|

|

Période

|

1999 :01 – 2003 :10

|

2003 :11 –2011 :10

|

2007 :08 – 2011 :10

|

2011 :11 – 2014 :12

|

|

Moyenne taille Bulletin Mensuel

|

153

|

204

|

215

|

215

|

|

Moyenne taille de la Financial Stability Review

|

Non publié

|

211

|

220

|

163

|

|

Moyenne taille du Rapport Annuel

|

236

|

255

|

266

|

253,5

|

|

Moyenne mention du terme « deflation » dans la conférence de presse

|

0,33

|

0,30

|

0,55

|

1,24

|

|

Moyenne mention du terme « recession » dans la conférence de presse

|

0,31

|

0,17

|

0,31

|

0,37

|

|

Nombre de discours / mois

|

6,66

|

9,99

|

11,02

|

9,82

|

Source : auteur

34Sur les données individuelles des membres du Directoire de la BCE, Trichet réalise plus de discours par an que les autres membres du Directoire (Figure 5). La crise financière ne change pas ce constat. Au contraire, Draghi fait moins de discours que Trichet, et pas plus que les autres membres du Directoire. Ainsi Trichet prononce un maximum de 53 discours (en 2008) contre 30 pour Draghi (en 2013). Encore une fois Draghi réalise moins de communications que Trichet, et cette différence explique une large part de la baisse du nombre de discours par mois du Directoire sous la présidence de Draghi. Cependant, malgré le nombre réduit de discours de Draghi, le nombre de discours par mois ne baisse que faiblement globalement au sein du Directoire, notamment en 2013. En effet, d’autres membres du Directoire communiquent encore plus que Draghi : en 2013, 33 discours de Coueré et 29 d’Asmussen. Ce nombre de discours de membres du Directoire (hors président) en 2013 est inédit dans l’histoire de la BCE. Ce faible nombre de discours de Draghi traduit-il un type de CPM spécifique à la BCE ? En effet par exemple en 2014, à la BoE et la Fed le président est celui qui fait le plus de discours. Ce n’est pas le cas de la BCE : Draghi a fait 23 discours contre 24 pour Mersch et 23 pour Coeuré en 2014.

Figure 5. Nombre de discours par an des membres du Directoire de la BCE

Source : auteur. Période 1999-2014.

35En concentrant l’analyse sur les présidents de la BCE, il apparait que Trichet fait plus de discours que les autres présidents, confirmant ainsi que Draghi ne parait pas un communicant en termes quantitatifs (Figure 6).

Figure 6. Nombre de discours et présentations par mois des présidents de la BCE

|

Duisenberg

|

Trichet

|

Draghi

|

|

Période

|

1999 :01 – 2003 :10

|

2003 :11 –2011 :10

|

2007 :08 – 2011 :10

|

2011 :11 – 2014 :12

|

|

Nombre de discours / mois

|

2,01

|

3,42

|

3,8

|

2,11

|

|

Nombre présentations/mois

|

2,01

|

4,30

|

5,08

|

2,55

|

Source : auteur. Les présentations incluent les discours et les contributions.

36La comparaison internationale (Figure 7) souligne l’augmentation du nombre de discours des membres du Directoire de la BCE durant la crise. Comme souligné auparavant, la remontée du nombre de discours en 2013 à la BCE n’est pas imputable à Draghi. La baisse du nombre de discours du Board de la Fed pendant la même période de crise est surprenante. Une explication est l’effectif réduit du Board pendant la crise : pendant longtemps il n’a compté que 5 membres au lieu des 7 des textes.

Figure 7. Nombre de discours par an

Période 1999-2014. Les organes considérés sont le Directoire pour la BCE, le Board of Governors pour la Fed et le CPM pour la BoE.

Source : auteur d’après sites internet BCE, Board of Governors et BoE.

37Le cœur de l’article est une analyse qualitative du contenu des communications de la BCE offrant des informations fines et précises permettant de répondre aux questions de recherche de l’article sur les différences théoriques entre les présidents Trichet et Draghi, et plus généralement les évolutions de la doctrine de la BCE pendant la crise financière.

38Il est standard dans la littérature sur la communication d’analyser les mots contenus dans la communication, donc le « wording ». Le wording des communications principales de la BCE est étudié : conférence de presse, discours et dialogue monétaire. Cette analyse du wording étudiera les différences en matière de communication des trois présidents de la BCE. Elle examinera particulièrement les mots employés dans la communication lors de la période de crise actuelle.

39L’analyse du wording des conférences de presse porte d’abord sur le terme « communication » lui-même. Puis les termes liés à la crise (déflation, récession, …) sont repérés et analysés dans les conférences de presse.

Figure 8. Nombre d’occurrence du terme « communication » dans les conférences de presse

Période 1999 :01 – 2014 :12. Seuls les propos du président de la BCE sont retenus.

Source : auteur.

40Les trois présidents successifs de la BCE n’emploient pas avec la même intensité le terme « communication » dans la conférence de presse (Figure 8).

41Le président Duisenberg emploie le terme « communication » au maximum 3 fois lors de la conférence de presse d’août 2001 : ‘Has the ECB been engaged in a new communication strategy ? – the answer is no. We have continuously tried to improve on our communication whenever it has been perceived as not being good enough. But the strategy as such has not been changed, and we have – may I say with some self-confidence – been satisfied with the outcome of our communication over the past few months’.

42Le président Trichet emploie le terme « communication » un maximum de 6 fois lors de la conférence de presse d’avril 2006. Trichet réfute alors la communication anonyme de la BCE via des informations officieuses en aparté : la communication de la BCE est officielle, incarnée par des membres de la BCE s’exprimant en public. Ensuite, Trichet insiste sur le point fort de la BCE depuis ses débuts en 1999 : la communication « en temps réel » via la conférence de presse, que nombre de banques centrales ne faisaient pas à l’époque donc une innovation en matière de communication. Lors de la conférence de presse de juillet 2006 Trichet affiche sa stratégie de communication refusant tout pré-engagement ex ante: ‘Our concept of communication is clear: as I have always said, we are not pre-committed; we do not decide ex ante on sequencing; we decide on the basis of our own concept of monetary policy, in the view of facts and figures’. Cette conception de la communication diffère de la théorie Néo-classique à la Kydland-Prescott-Barro-Gordon recommandant un pré-engagement rigide ex ante sur une règle. Trichet apparait plus flexible avec une absence d’engagement sur une règle, ce qui pour les Néo-classiques relève de la discrétion avec de l’incohérence temporelle car la décision est prise au coup par coup en fonction des informations. Opposé à la publication du sentier ou de la prévision de taux d’intérêt officiels futurs, Trichet n’est pas Nouveau Keynésien à la Woodford (2007) ou Svensson (2011), mais plutôt à la Goodhart et Lim (2011). Trichet s’oppose ensuite par ce refus aux pratiques de publication du sentier de taux d’intérêt par les banques centrales en régime de ciblage de l’inflation (Banque de Réserve de Nouvelle Zélande, Banque de Suède, Banque de Norvège). Lors de la conférence de presse de janvier 2007, Trichet précise : « we did not change our communication strategy at all. We have always been extraordinarily keen on not pre-committing on a medium term basis. We never said that we would maintain rates at a certain level for a considerable period of time ». Trichet conteste la communication de forward guidance qui sera pratiquée par la Fed et Draghi, et que recommandent pourtant les Nouveaux Keynésiens lors des périodes de crise où le plancher zéro du taux d’intérêt nominal de la banque centrale est atteint (Bernanke et Reinhart, 2004). Trichet développe une stratégie de communication spécifique à la BCE, ne suivant ni les pratiques ni les littératures récentes. En outre, le terme « communication » est absent dans la conférence de presse pendant toute l’année 2009, et plus généralement est faiblement mentionné durant la crise financière sous la présidence de Trichet. Ces données suggèrent que Trichet ne met pas fortement l’accent sur la communication, sans doute car il lui préfère les actions d’achats de titres fermes du programme Securities Market Purchases (SMP) de la BCE. En effet pourquoi communiquer sur un instrument de taux d’intérêt rendu caduque par les dysfonctionnements des marchés financiers et par une situation de facto en plancher 0 % du taux d’intérêt nominal ?

43Le président Draghi emploie le terme « communication » 11 fois lors de la conférence de presse d’août 2013, non à cause de l’annonce de la politique de forward guidance lors de la conférence de presse précédente, mais parce que la question de la publication des minutes est posée. Lors de la conférence de presse de février 2014, le terme « communication » est aussi employé 5 fois car l’efficacité de la communication de forward guidance est discutée : elle ne réduirait pas l’incertitude des marchés sur la future politique monétaire. Draghi défend l’idée que la forward guidance améliore la communication de la BCE en donnant clairement aux marchés l’information sur la « fonction de réaction » de la BCE. Cependant, la forward guidance réduit effectivement peu l’incertitude sur les décisions de la BCE car cette stratégie de communication porte sur l’instrument de taux d’intérêt alors que l’instrument de la BCE est aussi son bilan durant la crise. Acceptant la politique de forward guidance, Draghi rompt avec la stratégie de communication de Trichet, et suit les pratiques de communication de la Fed et de la Banque d’Angleterre durant la crise. Draghi s’inscrit donc dans les recommandations des Nouveaux Keynésiens, et aligne la communication de la BCE sur celle des autres banques centrales. On peut émettre l’hypothèse que Draghi fait ce choix car il privilégie la communication et l’instrument de taux d’intérêt plus consensuel au sein de la BCE, au détriment de l’action de bilan du programme SMP mené par Trichet qui avait causé le départ de deux banquiers centraux allemands : Weber et Stark. De ce point de vue Draghi, à l’opposé de Trichet, privilégie la communication à l’action.

44La Fed fait des conférences de presse depuis avril 2011. En comparaison Bernanke et Yellen emploient plus le terme de « communication » dans leurs conférences de presse que la BCE (Figure 9). La comparaison internationale relativise ainsi le caractère de communicant de Draghi.

Figure 9. Contenu des conférences de presse

|

BCE

|

Fed

|

|

Période

|

Duisenberg

1999 :01-

2003 :10

|

Trichet

2003 :11-

2011 :10

|

Trichet

2007 :08-

2011 :10

|

Draghi

2011 :11-

2014 :12

|

2011 :04-

2014 :12

|

2011 :04 -

2014 :12

|

|

Nombre total de mentions du terme « communication »

|

8

|

50

|

16

|

35

|

40

|

30

|

|

Nombre de conférences de presse

|

55

|

93

|

50

|

38

|

45

|

17

|

|

Mentions terme « communication »/conférence de presse

|

0,15

|

0.53

|

0.32

|

0.92

|

0,89

|

1,76

|

Seules les interventions du président de la BCE sont intégrées (pas celles du vice-président ou des journalistes).

Source : auteur.

45Le vocabulaire de crise financière (déflation et récession) est un élément clef du wording de la BCE à étudier.

46Le terme « déflation » est rare dans la conférence de presse (Figure 10). Lors de la conférence de presse de juin 2003, Duisenberg emploie 10 fois le terme « deflation », contre un maximum de 5 occurrences pour Trichet à la conférence de presse de décembre 2008. A cette dernière, Trichet définit la déflation comme ‘a concept which means that you are in the presence not only of a CPI that is going into a very low position, including negative. It also means that the inflation expectations themselves are exceptionally low, or even negative, and that you have, accordingly, prices that will remain very low or negative on a sustainable basis’. À cette conférence de presse Trichet ne perçoit pas de risque futur de déflation, car cette dernière serait temporaire, due à une baisse du prix des matières premières. Six mois après cette conférence de presse, de juin à octobre 2009 la zone euro sera en déflation. Pendant la crise actuelle, le pic d’occurrence du terme « deflation » est atteint lors de la conférence de presse de Draghi de juin 2013 avec 10 occurrences, soit le même maximum que Duisenberg. Draghi y soutient que le risque déflationniste est passé : ‘Deflation is a protracted fall in prices across different commodities, sectors and countries. In other words, it is a generalised protracted fall in prices, with self-fulfilling expectations. Therefore, it has explosive downward dynamics. We do not see anything like that in any country’. Selon Draghi, le risque de déflation se serait éloigné notamment grâce à son programme Outright Monetary Transactions (OMT). Cependant, ce programme n’a été qu’une annonce et n’a pas été mis en œuvre jusqu’à présent. Ainsi Draghi accorde une importance clef aux effets d’annonce. Or, depuis mars 2013 l’inflation mensuelle est continuellement négative en Grèce, soit 21 mois de suite de déflation. Le Portugal et l’Espagne sont aussi en déflation en 2014. Enfin, en décembre 2014 la zone euro a connu une déflation (-0,2 %).

47Le terme « recession » est prononcé au maximum 4 fois lors des conférences de presse de décembre 2009 et mai 2012 (Figure 10). Lors de cette dernière conférence de presse, Draghi reconnait que certains pays de la zone euro sont en récession, mais comme d’autres sont en croissance, cela se compenserait quasiment au niveau de l’eurozone.

Figure 10. Mots employés dans les conférences de presse de la BCE

Période 1999 :01 – 2014 :12. Seuls les propos du président de la BCE sont retenus.

Source : auteur.

48Une analyse économétrique simple montre que la communication de Trichet dans la conférence de presse parait plus en adéquation avec l’inflation dans les faits que pour les autres présidents (Figure 11).

Figure 11. Corrélation entre l’inflation courante et le nombre de mentions du terme déflation dans la conférence de presse

|

Période

|

1999 :01-

2014 :10

|

1999 :01-

2003 :10

|

2003 :11-

2011 :10

|

2007 :07-

2011 :10

|

2011 :11-

2014 :12

|

|

Président de la BCE

|

Duisenberg, Trichet et Draghi

|

Duisenberg

|

Trichet

|

Trichet

|

Draghi

|

|

Coefficient de corrélation

|

-0.255***

|

-0.033

|

-0.377***

|

-0.381***

|

-0.1358

|

Les symboles ***, ** et ** représentent respectivement la significativité aux niveaux 1, 5 et 10 %.

Source ; auteur d’après données mensuelles de la BCE (HICP).

49Dans les conférences de presse, l’hypothèse selon laquelle Trichet serait « conservateur » en matière budgétaire, tandis que Draghi serait plus « colombe », n’apparait pas clairement d’un point de vue quantitatif. Ainsi Trichet emploie en moyenne environ 2,4 fois le terme « consolidation budgétaire » (fiscal consolidation) par conférence de presse sur la période de crise entre août 2007 et octobre 2011. Draghi recourt en moyenne environ 4 fois par conférence de presse à ce terme de « consolidation budgétaire ». Draghi, comme Trichet, insiste sur la nécessité pour les gouvernements de réaliser cette consolidation budgétaire.

50Les discours sont une communication souvent plus technique et théorique des membres du Directoire de la BCE. Elle permet donc un approfondissement de l’analyse des stratégies de communication différenciée des présidents de la BCE. L’analyse du wording des discours des membres du Directoire de la BCE se fera en 4 temps. Dans un premier temps 1) l’analyse portera sur les mots liés à la crise (crisis, deflation, …) employés par les membres du Directoire dans leur ensemble dans leurs discours, puis l’analyse se focalisera sur une comparaison entre les présidents Trichet et Draghi en la matière afin de vérifier l’hypothèse selon laquelle Draghi est plus communicant. Dans un second temps 2) l’examen du wording concerne les auteurs cités là encore par l’ensemble des membres du Directoire, puis dans le détail ceux cités par les présidents Trichet et Draghi. Dans un troisième temps 3) on en déduira les théories sous-jacentes des communications de Trichet et Draghi. Enfin dans un dernier temps 4) une comparaison internationale du wording des discours de la BCE est réalisée avec la BoE et la Fed.

51Le mot « liquidity trap » est absent des titres des discours de l’ensemble des membres du Directoire (Figures 12 et 13). Comme attendu, les titres des discours changent pendant la crise : les termes « deflation » et « recession » apparaissent dans un titre chacun. Toutefois, les termes liés à la crise diminuent sous la présidence de Draghi (Figure 12). Le terme « deflation » apparait dans le titre du discours de Bini-Smaghi de juin 2009. Le terme « inflation » reste présent pendant la crise, notamment en 2008 et en 2014, car Draghi parle d’un environnement de « low inflation » et non de « deflation », dans lequel ‘firms and households do not seem to be particularly exposed to debt deflation dynamics’. La théorie des crises de Fisher (1933) ne s’appliquerait pas à la zone euro.

Figure 12. Mots contenus dans les titres des discours des membres du Directoire de la BCE

Source : auteur

52Le terme « unemployment » n’apparait que 2 fois dans le titre de discours, en 2014, notamment dans le fameux discours à la conférence de Jackson Hole où Draghi donne des causes conjoncturelles et structurelles du chômage : ‘unemployment in the euro area is characterised by relatively complex interactions’. Dans son discours du 26 septembre 2014, Mersch avance aussi plusieurs facteurs explicatifs du chômage de masse, notamment les effets d’hystérèse. Mais, prenant le cas de l’Espagne il diagnostique que le chômage découle d’un problème d’appariement, c’est pourquoi il propose les solutions suivantes au chômage : ‘…increased mobility, enhanced flexibility and optimal education’. Ainsi la BCE défend la théorie du chômage de Mortensen et Pissarides (1994).

Figure 13. Mots contenus dans les titres des discours des présidents de la BCE– moyenne annuelle

Nombre moyen de discours par an où ces mots sont présents. Période 2007 :01-2011 :10 pour Trichet, et 2011 :11-2014 :12 pour Draghi. Ainsi des périodes de crise sont comparées pour les deux présidents de la BCE.

Source : auteur.

53La comparaison des titres des discours de Trichet et Draghi (Figure 13) fait apparaitre des différences nettes entre les deux présidents. Trichet titre plus volontiers ses discours avec le mot « crise », notamment en 2009 pour 9 discours, soit plus de 23 % de ses discours de cette année. En outre, Trichet titre ses discours par des termes en relation avec la stabilité financière (financial stability, systemic risk, macroprudential), ce qui est moins le cas de Draghi. Trichet titre à plusieurs reprises ses discours avec le terme « macro-prudential ». Dans son discours du 19 novembre 2010, Trichet critique le micro-prudentiel et son approche d’individualisme méthodologique et lui préfère le holisme du macro-prudentiel : ‘We now know that relying only on micro-prudential supervision to ensure financial stability suffers from the fallacy of composition. What is true for a part, or even for all parts, is not necessarily true for the whole’.

54À la différence de Draghi titrant ses discours avec le terme « crise » zéro fois en 2012 et 2014 et 4 fois en 2013 (13 % de ses discours de l’année). Dans son discours du 15 avril 2013, Draghi attribue la crise d’abord à une perte de compétitivité des pays du Sud de l’Europe. N’attribuant pas la crise actuelle en premier lieu aux agents financiers, Draghi ne met pas l’accent sur la régulation financière et la politique macroprudentielle dans les titres de ses discours.

55Trichet (2010c) est parfois Néo-classique dans sa communication sur la politique budgétaire, recourant aux théories de l’équivalence ricardienne sur l’efficacité des contractions budgétaires expansionnistes, et citant notamment Giavazzi et Pagano (1990) comme justification des faibles coûts des contractions budgétaires en matière de demande. La réputation de Trichet de « conservateur » en matière budgétaire parait validée dans ce type de communication.

- 19 Draghi et al. (2003) recommandent l’évaluation des risques par la méthodologie VaR ayant pourtant r (...)

56Le terme politique « budgétaire » (fiscal policy) n’est présent que dans le titre du discours de Draghi du 15 décembre 2011. Draghi y défend les règles budgétaires strictes de respect des critères du Pacte de Stabilité et de Croissance, notamment le critère des 3 %. Dans sa communication, Draghi défend alors des idées Néo-Classiques : règle budgétaire pour assurer la crédibilité auprès des marchés financiers, sanction en cas de non respect des règles afin d’assurer la crédibilité. Cependant Draghi, à la différence de Trichet, ne cite pas les travaux Néo-classiques en matière de politique budgétaire. Sa communication semble donc moins standard que celle de Trichet en matière de consolidation budgétaire. Cependant, comme Trichet, il est favorable à la consolidation fiscale rapide à des fins de crédibilité, et Giavazzi est un de ses co-auteurs19. Aussi la différence entre les deux présidents de la BCE en matière budgétaire existe-t-elle, mais ne doit pas être exagérée, particulièrement en matière de communication. Ainsi Draghi qualifie régulièrement sa stratégie de consolidation budgétaire de « growth-friendly », comme le faisaient déjà Duisenberg et Trichet, et le font aussi le Fonds Monétaire International (2014) et le G20 de Toronto notamment.

- 20 Le Monde, 23 août 2014 (« Mario Draghi appelle les Etats à agir pour soutenir l'activité et réduire (...)

57La presse présente le discours de Draghi à la fameuse conférence de Jackson Hole le 22 août 2014 comme un grand tournant dans la communication de BCE avec une orientation vers moins de « consolidation budgétaire »20. En effet la baisse des dépenses publiques n’est plus prônée, il propose de relancer la demande et que la politique budgétaire joue un rôle plus actif contre la crise. Il recommande aussi une politique budgétaire plus active, en jouant sur la « flexibilité » des règles du Pacte de stabilité et de croissance, pour relancer la croissance. Ensuite, il souhaite une coordination des politiques budgétaires pour qu’au niveau agrégé de la zone euro la politique budgétaire soit effectivement plus favorable à la croissance. Implicitement, il semble donc faire référence aux pays comme l’Allemagne qui sont en mesure de pratiquer une relance budgétaire. Enfin, il prône un « vaste programme d’investissement public » européen. Suite à la conférence de Jackson Hole, Draghi précise que sa consolidation budgétaire « growth-friendly » signifie des réformes budgétaires permettant d’atteindre ou augmenter la croissance potentielle par la réduction des dépenses gouvernementales « improductives », la réduction des impôts et non leur hausse. Mais Draghi insiste plus que Trichet sur un versant de la politique budgétaire inspiré des thèses de la croissance endogène en prônant l’augmentation des « dépenses de biens de capitaux », un investissement public accru, la priorité aux dépenses d’investissement (recherche, éducation, numérique) sur les dépenses courantes pour assurer la reprise économique.

- 21 La traduction française faite par la BCE est abusive car en anglais Draghi parle de « fiscal drag » (...)

58Cependant, ce tournant budgétaire de Draghi est à relativiser : il ne s’agit pas d’une grande rupture. Il ne s’agit pas de fédéralisme budgétaire à proprement parler mais de coordination. La relance budgétaire ne parait pas généralisée, mais surtout concentrée dans certains pays de la zone euro. En outre, en pratique, Draghi propose une relance budgétaire non par la hausse des dépenses publiques, mais par la baisse des impôts : « les niveaux de dépenses publiques et d’imposition de la zone euro qui, rapportés au PIB, sont déjà parmi les plus élevés au monde ». Draghi souhaite un « allègement de la pression fiscale »21. De surcroît, la relance budgétaire serait d’ampleur limitée car la « flexibilité » des règles du Pacte de stabilité et de croissance est limitée. En effet Draghi réaffirme le caractère impératif de ces règles : « Nous évoluons en outre dans le cadre d’un ensemble de règles budgétaires – le Pacte de stabilité et de croissance – qui constitue un point d’ancrage pour la confiance et qu’il serait contre-productif d’enfreindre ». Enfin, dans les discours postérieurs à la conférence de Jackson Hole de 2014 Draghi continue de défendre une consolidation budgétaire « ferme ».

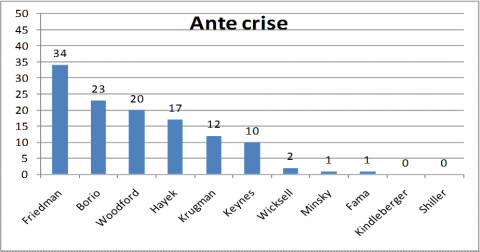

59Les économistes mentionnés dans les discours des membres du Directoire (Figure 14) changent pendant la crise. Milton Friedman n’est plus l’auteur le plus cité. Claudio Borio devient l’économiste le plus fréquemment cité. Keynes est largement plus cité suite à la crise, particulièrement dans 8 discours de Bini-Smaghi, et 7 discours de Coeuré et Trichet sur la période étudiée. De même, Minsky, présent dans un seul discours d’Issing avant la crise, devient pendant la crise cité dans 9 discours par Trichet, Constâncio, Praet et Bini-Smaghi. Ainsi Constâncio (2010) déclare: « explicit models of the endogenous build-up and unraveling of imbalances, for example, of the Minsky-Kindleberger type, have received insufficient attention despite their potential to capture relevant features of financial instability ».

Figure 14. Auteurs cités dans les discours des membres du Directoire de la BCE – Ante crise

Figure 14. Auteurs cités dans les discours des membres du Directoire de la BCE – Post crise

Période 1999 :01 - 2014 :12

Source : auteur.

60Dans le détail (Figure 15), Trichet et Draghi citent des auteurs différents dans leurs discours.

61Ainsi Borio, l’auteur le plus cité dans les discours des membres du Directoire durant la crise, n’est présent que dans un discours de Draghi (2013) où il adhère aux idées de Borio : ‘At the ECB, we are definitely sympathetic to these views’. Draghi retient de Borio et des travaux de la Banque des Règlements Internationaux le cycle financier et la stratégie de « leaning against the wind », c’est-à-dire une politique monétaire plus agressive contre l’instabilité financière. Cependant, pour Draghi (2013) cela n’implique nullement que le mandat de la BCE est augmenté de la stabilité financière : la priorité reste la stabilité des prix. Installé le conseil de surveillance prudentielle à la BCE, et parallèlement communiquer sur l’absence de la stabilité financière dans le mandat de la BCE n’est pas sans poser des questions de cohérence. Cette ambigüité n’existe pas à la Banque d’Angleterre dont le mandat est augmenté de la stabilité financière, justifiant ainsi parfaitement son Financial Policy Committee.

62L’adhésion plus marquée de Draghi aux thèses des Nouveaux Keynésiens à la Woodford se confirme. Dans son discours du 27 avril 2014 Draghi mentionne explicitement le management des anticipations de Woodford (2005). En outre, pour justifier sa politique de « forward guidance » récente décidée sous la présidence de Draghi, la BCE (2014) s’appuie sur Woodford (2003). Ainsi, comme attendu, Draghi est proche du versant Nouveau Keynésien de la NNS. A la différence de Trichet mentionnant une seule fois Woodford (2003) dans son discours du 22 août 2009. Mais Trichet ne prononce pas le terme de « management des anticipations », car il entend Woodford (2003) plutôt dans une logique Néo-Classique de réputation.

Figure 15. Nombre de discours mentionnant certains économistes – moyenne annuelle.

Période : 2003 :11 - 2014 :12.

Source : auteur.

63Trichet mentionne Keynes dans 7 de ses discours, mais seulement durant la période de crise, soit près de 5 ans de présidence sans mentionner Keynes (2003-2008). Trichet affirme dans son interview du 17 novembre 2009: ‘…when one refers back to the seminal texts, it is very striking to see to what extent the major economists went into greater depth and were much more problematic than those who came after them! This is true of both Keynes and Friedman’. Dans quatre de ses discours pendant la crise Trichet insiste sur la notion de « concours de beauté » de Keynes. Il conçoit ce concept comme le fondement microéconomique du comportement des marchés financiers, expliquant pourquoi ‘the financial structures that we thought were in place to assess, absorb and neutralise risk were either dysfunctional, or worked – perversely – to magnify volatility. This is how financial risk was created, transmitted to the real economy and eventually became systemic’ (Trichet, 2010a). Cependant, Trichet cite aussi Keynes pour justifier des politiques peu cohérentes avec les idées de Keynes. Ainsi Trichet (2010b) utilise une citation de Keynes tirée de How to Avoid a Slump pour critiquer les politiques budgétaires expansionnistes de lutte contre la crise qu’il juge non recommandables au regard d’un niveau de dette publique qui aurait atteint des niveaux insoutenables.

64Draghi mentionne Keynes dans deux discours. Draghi (2012) mentionne Keynes en relation avec l’incertitude, la monnaie et la préférence pour la liquidité. Draghi souligne l’écart sur ces questions entre la pensée de Keynes d’un côté, et celle des Nouveaux Keynésiens de l’autre où ces problématiques sont peu présentes. A l’instar de Trichet, Draghi (2014c) tord les idées de Keynes dans son sens. Draghi emploie la lettre ouverte de Keynes de 1933 au président Roosevelt comme justification des réformes structurelles du marché du travail et des finances publiques qu’il prônait dans son discours à la conférence de Jackson Hole de la Federal Reserve Bank of Kansas City de 2014.

65Minsky est cité par Trichet dans son interview du 17 Novembre 2009: ‘And if I had to name two economists today who also provide keys to understanding the crisis, I would mention Minsky for his analyses of financial instability and Knight for his analyses of “risk” versus “uncertainty”. Au contraire, Draghi ne mentionne pas Minsky dans ses discours.

66Le détail des titres des discours (Figure 13) fait apparaitre les différences de communication entre Trichet et Draghi. Pour Trichet (2005), la communication ‘should ensure that markets understand the systematic responses of monetary policy to economic developments and the current assessment of the central bank. Successful central bank communication supports predictability and correct price formation in financial markets, contributes to efficient allocation of funds and reduces uncertainty about future interest rates’. Trichet (2008a-b-c) maintient cette conception des Nouveaux Keynésiens de la communication pendant la crise: ‘The fundamental changes in central bank communication have helped to enhance the effectiveness, predictability and credibility of monetary policy and have notably contributed to lowering both inflation rates and volatility in the real economy’. Cependant Trichet (2005 ; 2008a-b-c) n’associe pas explicitement la communication à la transparence sur une règle ou une fonction de réaction. Ainsi Trichet s’écarte des théories de la règle de politique monétaire des Nouveaux Keynésiens à la Woodford (2003). En outre, en cohérence avec son refus de s’engager sur un sentier de taux d’intérêt, Trichet insiste davantage sur le lien de la communication avec les anticipations d’inflation que sur celui avec les anticipations de taux d’intérêt. Dans son discours du 8 juin 2006, Trichet précise que le pré-engagement sur un sentier de taux d’intérêt n’est pas crédible et amoindrit la flexibilité de la réponse de la politique monétaire aux évènements imprévus. De manière sous-jacente, Trichet affirme son pré-engagement sur une stratégie à deux piliers visant la stabilité des prix, plutôt que le pré-engagement sur des taux d’intérêt. En effet l’engagement sur les objectifs finaux compte sans doute plus que l’engagement sur la conduite d’un instrument pour atteindre ces objectifs finaux.

67Draghi (2014a), suivant les Nouveaux Keynésiens à la Woodford (2003) prônant le retour à la règle, et à la différence de Trichet, insiste dans ses discours sur la ‘communication on our reaction function’. De même, contrairement à Trichet, Draghi (2014a) met l’accent dans ses discours sur le lien entre la communication et les anticipations de taux d’intérêt (et non d’inflation) : ‘Together, a credible objective and a well-understood reaction function allow financial markets and the public to form reasonable expectations about our future interest rate policy. This in turn gives us the capacity to influence interest rates at longer maturities and steer broader financial and economic conditions. This is what Mike Woodford has called management by expectations’. En outre, pour Draghi (2014b) la communication est « a monetary policy tool in itself » ; à la différence de Trichet (2008b) pour qui la communication ne fait qu’accroître l’impact des actions de politique monétaire : ‘communication is an instrument to make monetary policy itself more powerful’.

68La comparaison internationale (Figure 16) montre que durant la crise le terme « communication » est moins employé dans les titres des discours à BCE que ceux de la Fed. Aucun discours de Duisenberg n’a le terme « communication » dans le titre, contre 4 pour Trichet (dont 3 en 2008), et 2 pour Draghi (en 2014). Ainsi Draghi parait moins communicant que Trichet.

Figure 16. Terme « communication » dans les titres des discours

Source : auteur

69La comparaison internationale (Figure 17) montre aussi que dans les titres de ses discours la BCE parle moins du marché du travail que la Fed ou la BoE. Sur la période complète 1999-2014, seuls 5 discours de la BCE ont des termes reliés à l’emploi dans leurs titres, contre 20 et 13 respectivement pour la BoE et la Fed. Trichet mentionne la « labour productivity » dans les titres de ses discours en 2005 et 2006. De manière inattendue, la BCE ne mentionne pas le chômage dans les titres de ses discours pendant la crise alors que les autres banques centrales le font (excepté en 2014 avec les discours de Draghi et Mersch sur le chômage). Une des explications possible de cette faible mention du chômage est que Draghi, comme ses prédécesseurs, emploient plus volontiers le terme « réformes structurelles » du marché du travail pour parler du chômage. Cette terminologie confirme la théorie commune aux présidents de la BCE d’un chômage essentiellement structurel, sans liaison avec la politique monétaire. Par ailleurs, le mandat de stabilité des prix de la BCE ne parait pas une justification valide pour cette faible mention du chômage : la BoE est en ciblage de l’inflation et pourtant elle communique plus sur le chômage.

Figure 17. Mots « job, unemployment, work, labour » dans les titres des discours

Source : auteur

70Enfin, dans les titres des discours des membres du Directoire de la BCE (Figure 18) les termes connexes à la crise financière (« financial stability », « financial instability ») sont bien plus présents que dans les autres banques centrales. Ce résultat est inespéré car Draghi ne mentionne pas ces termes dans les titres de ses discours, ni même le chef économiste Praet dont le dernier discours contenant le terme « financial stability » remonte au 24 novembre 2011.

Figure 18. Mots « financial stability ou financial instability » dans les titres des discours

Source : auteur

71Les institutions (européennes) sont un autre auditoire de la BCE. Le Parlement Européen procède à la responsabilisation démocratique de la BCE via la procédure de Dialogue Monétaire trimestrielle où le président de la BCE est auditionné.

72Dans l’ensemble le wording du Dialogue Monétaire est cohérent avec le wording des titres des discours des membres du Directoire de la BCE, ce qui n’allait pas de soi. La communication dans les transcriptions du Dialogue Monétaire confirme que Draghi emploie moins le terme « crise » que Trichet pendant la crise actuelle (Figure 19). Un résultat inattendu est que Trichet parle plus de « déflation » que Draghi.

Figure 19. Mots prononcés par le président de la BCE dans les transcriptions du Dialogue Monétaire

Seules sont considérés les auditions du président de la BCE (pas le vice-président). Seulement 3 auditions en 1999. En 2007, 5 auditions ont eu lieu au lieu de 4, avec une audition exceptionnelle le 11 septembre 2007.

Source : auteur, d’après le document « full text of the hearing with the transcript of the questions and answers », site internet du Parlement européen. Période 1999-2014.

73Le wording des communications des trois présidents de la BCE lors du Dialogue Monétaire est maintenant étudié (Figure 20).

74Le président Duisenberg emploie le terme « crise » au maximum deux fois lors du dialogue monétaire du 8 octobre 2002, donc lors de l’éclatement de la bulle internet. Il évoque alors le fait que les marchés financiers se tournent en premier lieu vers la BCE lors d’une crise bancaire et financière, de sorte que le rôle de la BCE en matière de prêteur en dernier ressort ou d’instabilité financière, bien que limité dans les statuts, peut de facto être important. La crise actuelle lui donne raison. Lors du dialogue monétaire du 12 juin 2003, Duisenberg emploie 12 fois le terme « déflation », malgré un niveau d’inflation de 1,8 % correspondant à la stabilité des prix. La raison de cette mention massive de la « déflation » est alors la clarification de la stratégie de la BCE du 8 mai 2003 où la valeur de référence pour l’inflation (inférieure mais proche de 2 %) serait suffisamment élevée pour que « we need not to be concerned with deflation at all ».

75Duisenberg emploie au maximum 7 fois le terme « unemployment » lors de son premier dialogue monétaire (18 janvier 1999). Duisenberg considère que le problème du chômage élevé en zone euro est structurel, donc appelle des réformes structurelles des Etats, et non des actions de la BCE. Lors du dialogue monétaire du 8 octobre 2002, Duisenberg déclare que le chômage structurel provient de « the hesitancy or the unvillingness of politics, and in particular governments, to tackle the structural problems that exist to increase the flexibility in the adjustment process of markets, i.e. both labour and product markets ». La théorie du chômage est Néo-classique. Enfin, comme attendu, Duisenberg est peu communicant, employant le terme « communication » au maximum 3 fois lors du premier dialogue monétaire. Duisenberg est « happy with the communication strategy we have chosen » lors du dialogue monétaire du 23 novembre 2000.

Figure 20. Nombre moyen d’occurrences de mots clefs par dialogue monétaire

Nombre d’occurrences divisées par le nombre de dialogues monétaires.

Source : auteur.

- 22 Principe entendu ici comme le refus de la BCE d’employer l’instrument de taux d’intérêt (REFI) prin (...)

76Le président Trichet recourt au terme « crise » au maximum 25 fois, lors de son dernier dialogue monétaire (4 octobre 2011). Il diagnostique alors que la BCE a évité une longue déflation comme celle de la Grande Dépression, notamment grâce à des anticipations d’inflation ancrées sur la cible de 2 %. On retrouve la communication rigide de Trichet affirmant que la BCE a maintenu le « principe de séparation »22 pendant toute la crise, ce que conteste la littérature (Bordes et Clerc, 2010). Ensuite, de manière surprenante, Trichet parle de la crise actuelle comme la pire depuis la seconde guerre mondiale, omettant ainsi la crise de 1929 qu’il évoquait pourtant au début de son intervention. En effet, Trichet prétend que la crise n’est pas aussi profonde que celle de 1929, notamment grâce à l’action de la BCE.

- 23 Pour ne pas dépasser les contraintes de taille de l’article, les prévisions d’inflation de la BCE n (...)

77Trichet emploie au maximum 5 fois le terme « déflation » lors du dialogue monétaire du 30 mars 2009, contre 12 pour Duisenberg. En mars 2009, l’inflation mensuelle tombe à 0,6 % en zone euro, et la déflation commence en juin 2009. Pourtant, Trichet déclare à ce dialogue monétaire du 30 mars 2009: ‘at the present time, I would say that there are no international institutions in the eurozone – and certainly not the ECB – which consider the risk of deflation to be elevated and substantiated’23.

78Trichet emploie le terme « unemployment » 7 fois dans un même dialogue monétaire (notamment le 21 mars 2007), soit autant que Duisenberg. Lors du dialogue monétaire du 21 mars 2007, Trichet craint une hausse de l’inflation par les salaires, source de chômage. Trichet prône donc lors de ce dialogue monétaire la modération salariale et l’absence de hausse du salaire minimum comme solutions au chômage de masse ; à l’instar de la politique de désinflation compétitive qu’il prônait comme directeur du Trésor ou gouverneur de la Banque de France (Plihon, 2011 :17).

79Trichet ne parait pas considérablement plus communicant que Duisenberg avec au maximum 4 mentions du terme « communication » lors d’un dialogue monétaire ; notamment lors de celui du 14 mars 2005 où Trichet déclare habilement avoir un problème de communication car les médias disent la BCE obsédée par l’inflation alors que le public trouve au contraire qu’elle ne lutte pas assez contre l’inflation.

- 24 Sous la présidence de Draghi la BCE n’a pas rompu officiellement avec le principe de séparation (Co (...)

80Le président Draghi24 emploie le terme « crisis » 16 fois au maximum lors du dialogue monétaire du 14 juillet 2014, soit moins que Trichet (maximum de 25 fois). Lors de ce dialogue monétaire, Draghi estime que la crise de la zone euro concerne surtout les pays n’ayant pas fait de réformes structurelles, notamment du marché du travail. Draghi est donc dans la continuité de Duisenberg. Draghi précise que la sortie de crise ne passe donc pas par plus de dépenses publiques.

81Sur la période analysée, Draghi emploie le terme « déflation » lors d’un seul dialogue monétaire : 4 occurrences le 16 décembre 2013. Ainsi Draghi parle moins de la déflation que ses prédécesseurs. Cette faible mention de la déflation était inattendue au regard du niveau bas de l’inflation, notamment à partir de juillet 2014 où l’inflation est basse (environ 0,4 %). Lors du dialogue monétaire de décembre 2013, alors que l’inflation est de 0,8% en zone euro, Draghi annonce: « …we do not see deflation in the sense defined as that self-fulfilling drop in prices whereby people postpone their expenditure plans because they think that prices will fall, and therefore prices fall. We do not see that ». Draghi ajoute qu’à plusieurs titres la situation européenne est différente de celle de la « décennie perdue » japonaise : 1) les anticipations d’inflation restent ancrées, 2) la stimulation monétaire est plus forte en zone euro, 3) les banques européennes sont en meilleure situation qu’au Japon, 4) la BCE a passé en revue les actifs des banques (Asset Quality Review), et 5) la BCE a de nombreux instruments contre la déflation. Malgré le diagnostic de Draghi, la zone euro connait une déflation (-0,2 %) en décembre 2014.

82Un résultat attendu est constaté : Draghi parle plus du chômage que Trichet dans le Dialogue Monétaire. Dans le Dialogue Monétaire du 3 mars 2014, Draghi déclare même que « le chômage reste à un niveau inacceptable ». Cependant, contrairement à la Fed et la BoE, La BCE n’a pas annoncé de cible de chômage pour les politiques monétaires non conventionnelles. La raison est que dans ce même dialogue monétaire, Draghi considère, à l’instar de Duisenberg, que le chômage persiste à des niveaux élevés car il s’agit d’un chômage structurel appelant des réformes structurelles plutôt qu’une politique monétaire plus accommodante. Dans sa communication, Draghi évoque le chômage de manière concomitante avec la baisse de celui-ci, baisse que Draghi ne manque pas de mentionner. Certes le chômage baisse en zone euro depuis ce dialogue monétaire de mars 2014. Mais cette baisse est faible (environ 6 % entre mai 2013 et décembre 2014), et le niveau reste élevé en comparaison des États-Unis et de la Grande-Bretagne.

83Comme attendu, Draghi parle plus de « communication » que ses prédécesseurs lors du dialogue monétaire. Toutefois, la différence de fréquence avec les présidents précédents de la BCE n’est pas considérable. Draghi utilise ce terme « communication » 3 fois lors du dialogue monétaire du 9 juillet 2012 suite à une question sur la publication des minutes. Draghi indique alors que chaque banque centrale possède sa stratégie de communication propre, de sorte qu’il n’existe pas de bonne stratégie unique. Par conséquent, l’absence de publication des minutes à la BCE n’est pas nécessairement un défaut de transparence mais plutôt le reflet d’une stratégie de politique monétaire spécifique. Draghi emploie également ce terme de « communication » 3 fois lors du dialogue monétaire du 16 décembre 2013 au sujet de l’évaluation complète des bilans principalement, et non au sujet de la politique monétaire.

84La communication de la BCE s’intensifie quantitativement durant la crise actuelle. Cependant, les présidences de Trichet et Draghi diffèrent en termes quantitatifs : la communication est quantitativement moins importante sous la présidence de Draghi. Ce résultat était inattendu au regard de la « bulle » médiatique sur le thème de « super Mario » mettant plus l’accent que son prédécesseur sur la communication. Ce résultat ne parait pas s’expliquer par le retour de Mario Draghi à l’ancienne tradition du secret des banques centrales. Il pourrait plutôt résulter de l’adhésion de Draghi à la position, minoritaire chez les Nouveaux Keynésiens, soutenant la nécessité de limiter la communication (Blinder et al., 2008 :916).

85La communication de la BCE évolue en termes qualitatifs durant la crise actuelle avec une communication axée sur la crise. Toutefois, les présidences de Trichet et Draghi diffèrent aussi en termes qualitatifs. En particulier, comparativement à Draghi, Trichet emploie plus abondamment le terme de « crise », tandis que Draghi recourt plus souvent au terme de « chômage ». Ces contenus différents des communications des présidents de la BCE traduisent des théories sous-jacentes différentes (Figure 21).

86En effet, Trichet et Draghi ne citent pas les mêmes théoriciens. Trichet, conformément à sa réputation de banquier « conservateur », cite des auteurs non-Keynésiens. Mais un des résultats majeurs de l’article est de mettre en évidence que cette réputation est à nuancer car Trichet n’hésite pas à citer des auteurs hétérodoxes comme Keynes, Minsky ou Kindleberger. À la différence de Draghi apparaissant dans sa communication comme un Nouveau Keynésien standard proche des idées des Nouveaux Classiques, notamment sur les causes du chômage. Le résultat majeur de l’article est donc que la réputation de Draghi de banquier central « colombe », pragmatique, et défenseur keynésien de la relance budgétaire est elle aussi à nuancer.

87Ces résultats sur Trichet et Draghi vont dans le sens de la littérature des comités de politique monétaire insistant sur le rôle du chairman. Ainsi les conséquences de la crise sur la théorie et la pratique de la politique monétaire peuvent être aussi fonction des préférences du chairman. La nomination du chairman n’est pas neutre : il faut trouver le chairman qui possède le bon modèle de l’économie qui marche « maintenant » comme l’avait fait remarquer Greenspan (Le Héron, 2006 :31). Au regard des résultats, il n’est pas certain que Draghi remplisse ce critère mieux que son prédécesseur. Trichet avait compris en temps réel que Keynes et Minsky étaient les bons modèles du moment.

88Enfin, la comparaison internationale du « wording » de la communication de la BCE est plutôt défavorable à l’autorité monétaire de Francfort : elle se révèle moins communicante, notamment sur la crise. Ensuite, dans le titre de ses discours, la BCE utilise bien moins les termes liés au chômage que la Banque d’Angleterre et la Fed. Draghi n’est pas si « colombe » que le dit la doxa si l’on compare à la Fed. Ainsi la comparaison des communications de la BCE et de la Banque d’Angleterre fait donc apparaitre la première comme s’apparentant au banquier central conservateur de Rogoff (1985), donc un « faucon » se préoccupant peu de chômage. Ce résultat confirme ainsi une hypothèse courante dans la littérature sur les préférences de la BCE. Par contre, la BCE mentionne plus les questions de stabilité financière dans le titre de ses discours que ne le font la Fed et la Banque d’Angleterre. Ce dernier résultat tend à confirmer que la BCE s’oriente bien plus que ses consœurs vers la stratégie de politique monétaire de « leaning against the wind » caractérisée formellement par une règle de Taylor augmentée de la stabilité financière (Carré, 2015).

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}