失敗しない!借り換えカードローンの選び方

借り換えカードローンやおまとめローンは増えています。比較するのも難しいほどに多くのローンがあり、「どこを選べばよいのか?」非常にわかりにくいものです。

そこで人気の借り換えカードローンを厳選し、徹底的に比較してみました!初めてのカードローン借り換えでも、コレだけ知っておけばもう安心です。

【目次】

消費者金融のおまとめローンと銀行カードローンの違い

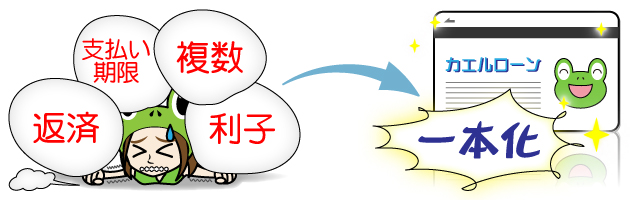

消費者金融には総量規制に基づいたおまとめローンがあります。これは専用ローンとなっており、目的はその名の通り「おまとめをすること」です。どういうことなのか、わかりづらいかもしれません。

それでは、消費者金融で借り換えするのと、銀行カードローンで借り換えをする目的をみてみましょう!

消費者金融の借り換えローン

消費者金融の借り換えローンは専用プランです。そのため他社(貸金業者に限る)からの借り入れを完済する金額を借り入れ、その返済をしていくことを専門としています。

新たに融資を受けることはできずに、まとめることだけに的を絞ったローンになっています。おまとめを専門としていることから、審査が柔軟に行われるなどメリットもあります。

銀行カードローンで借り換え

一方で、銀行カードローンは使いやすいのも特徴です。通常のカードローンとして利用することになるため、現在借入がある方であればおわかりになるかと思いますが、通常カードローンと同じように借り入れや返済をすることができます。

銀行カードローン優秀ポイントを調べるなら、ATM利用手数料が無料であるかもチェックしましょう!

大きな金額の借り換えとなって返済期間が長期に渡る場合も、利用方法がたくさんあると安心です。自分の都合の良い方法で無理なく返済していくことができると、やはりそれだけ完済に近づきやすくなるでしょう。

カードローンとして優秀な金融商品は、やはり借り換え商品として利用しても優秀であると言えます。

カードローンを借り換えすること

頑張ってカードローンでの借り入れを返済しているのに、なかなか残高が減っていかない

完済が見えないので、なんとなく遅れがちになってしまう

こんな場合にはカードローンの借り換えを検討してみませんか?

カードローンの返済において最終的なゴールである完済により早く近づくためには、そのまま漫然と返済を続けているのでなく見直す必要があります。

銀行カードローンは専用ではないだけに、審査が厳しいと思わるかもしれません。

申し込みはどのようになっているのかみてみましょう!

| 三井住友銀行 | 三菱東京UFJ銀行 | みずほ銀行 | |

|---|---|---|---|

| カード |  |

|

|

| 来店不要契約 | ○ | ○ | ○ |

| 口座開設 | 不要 | 不要 | 必要 |

| 申込から融資までの期間 | 最短当日 | 最短即日 | 最短当日(口座開設郵送は1か月程度) |

| 利用条件 | 満20歳以上69歳以下 | 満20歳以上65歳未満 | 満20歳以上66歳未満 |

| 安定した収入 | 国内に居住する | 安定した収入 | |

| 保証会社による保証が受けられる | 保証会社による保証が受けられる | 保証会社による保証が受けられる | |

|

学生、専業主婦利用可能 |

専業主婦利用可能(30万円まで) | ||

| 申し込み | 三井住友銀行 | 三菱東京UFJ銀行 | - |

口座開設が不要であるという条件は、それによって大きく時間を短縮することができます。みずほ銀行カードローンでは口座が必須となるため、郵送でのやり取りを選択すると利用開始までには1か月ほどかかってしまいます。ですから当サイトではオススメしません。

申込みに必要な書類も面倒なものはなく、また利用条件も厳しいものはないでしょう。ハードルを感じていたのは「銀行」という大きなブランドだったのかもしれません。実際に比較をしてみると難しいものではないことがわかります。

それではカードローンを借り換えるために現在の状況を整理してみましょう!

- 借り入れ件数

- 借り入れ総額

- 各社の金利

- 各社の返済額

- 各社の返済日

- 返済手数料

これらの項目を調べることで無駄があることがわかるはずです。毎月返済は流されるように行っていれば返済総額は増えていきます。手数料も借り入れ件数分支払っているかもしれません。

借入先それぞれの返済システムが異なることによって状況が混乱している、それが正直なところではないでしょうか。カードローンを借り換えることによって、今の状況を改善することも可能です。

借り換えることで状況を明確にして返済について考える余裕が出てくるよ♪

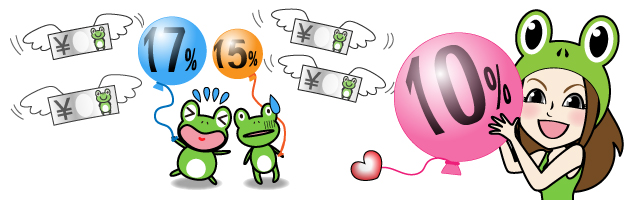

低金利で利息を減らすこと

早く返済してしまいたい時には、借り換え専用のカードローンを選ぶことには確かにメリットがあります。その理由は「借り換えをするための商品」であるだけに、借り入れ件数が多少多くても審査は柔軟に行われる傾向があるからです。

少しでも低金利のカードローンに借り換えることで、返済総額を減らすことや返済期間を短くすることができます。申し込み時には小さな違いと気にしていなかった金利の違いは、借入額などによっても大きな違いとなって響きます。

現在利用中のカードローンよりも金利が低いところを探すことで、返済の負担を軽くすることができます。

カードローンは借り換えができないというイメージがあるかもしれません。実は資金使途自由となっており、その範囲で借り換えカードローンとして活用することができます。

| 三井住友銀行 | 三菱東京UFJ銀行 | みずほ銀行 | |

|---|---|---|---|

| カード | |

|

|

| 実質年率 | 年4.0%~14.5% | 年4.6%~14.6% | 年3.0%~14.0% |

| 限度額100万円時の実質年率 | 12.0%~14.5% | 12.60% | 12.00% |

| 最大融資限度額 | 最高800万円 | 最高500万円 | 最高1,000万円 |

| 申し込み | 三井住友銀行 | 三菱東京UFJ銀行 | - |

低金利を調べるためには上限金利の比較だけでは意味がありません。借り換えをしたい金額では、適用される金利がどの程度になるのかを比較しましょう!

上限金利が適用される範囲で少額キャッシングをするのであれば、3社の比較をすると三井住友銀行カードローンとみずほ銀行カードローンの金利がお得になっています。

借り換えを計画中の方は、借り換えカードローンを中心に検索したり検討したりしているでしょう。しかし一度、他のカードローンなどに範囲を広げて探してみるのも良いでしょう。

現在のローンの利用状況、さらに借り換えにおいてもっとも優先したいこと、「完済してしまいたい」「金利を下げてラクにしたい」「毎月の返済額を減らしたい」などと目的をシッカリと決めると、どのような借り換えカードローンを利用するのかは自ずと決まってきます。

返済に自由があること

毎月(あるいは35日ごと)の約定返済日に店舗などに行って返さなければいけない、特に負担に感じていなければいいのですが、わざわざ行くことが面倒になってしまっている場合などは要注意です。

「後で行けばいいか」「明日にしてしまっても問題ないか」といったように、少しずつ返済日に関して遅れがちになってしまうのです。

借り換えをしても専用ローンであれば、返済は月に一度の口座引き落としとなり計画を立てることが簡単になります。

銀行カードローンは「カードローン」として利用するため返済方法にも自由があります。今は多彩な返済方法を採用している金融機関も多く、手数料の点などからも自分にとって返済しやすい方法を選ぶことができるようになっています。

現在利用中の金融機関が返済方法を限定している場合などは、色々な返済方法があるカードローンへの借り換えを考えてみることもよいでしょう。とにかく返済の負担をすべてにおいて減らすこと、手間や返済にかける時間を短くするということも完済へ近づくことになります。

また、カードローンでの完済をより早くしたい場合は、繰上返済や随時返済も取り入れていく必要があります。お金に少しでも余裕ができればすぐに返済してしまうことで、その期間の利息を軽減することができます。

| 三井住友銀行 | 三菱東京UFJ銀行 | みずほ銀行 | |

|---|---|---|---|

| カード | |

|

|

| 返済方法 | 口座振替(三井住友銀行口座のみ) | 口座振替(三菱東京UFJ銀行口座のみ) | 口座振替 |

| ATM(利用手数料無料) | ATM(利用手数料無料) | 任意返済(ATM) | |

| 銀行振込 | 銀行振込 | ||

| 明細書 | 自宅への郵送無し | 自宅への郵送無し | 自宅への郵送無し |

| 申し込み | 三井住友銀行 | 三菱東京UFJ銀行 | - |

返済方法も比較してみると若干の違いがあることがわかります。いつでも返済ができる方法としてATM利用手数料無料は魅力的です。これから毎月行っていかなければならない返済だからこそ比較する必要があります。

随時返済などでも手数料がかからず、いつでもサッと返すことができるカードローンなどに借り換えることも完済に近づくコツとなるんだよ♪

カードローンの完済には「絶対に完済しよう!」という強い意志も必要になりますし、その気持ちを保つことも大切なことになります。借り換えによって、返済モチベーションをアップさせる効果も狙えるはずです。

上限金利からすでに低く設定されている三井住友銀行カードローンでは、少額の借り入れでは返済額が高額になるものの、大口融資になると返済額は高くはありません。口座振替で返済をするには三井住友銀行口座が必要になりますが、申し込み時に用意しておく必要はありません。